D e. n. Musarsky MM Powstanie rzeczywistej niezależności ekonomicznej instytucji kształcenia ogólnego. Stosunek płac i wydatków na edukację. Karta budżetowej instytucji edukacyjnej

Prezydent Federacja Rosyjska 8 maja 2010 podpisany prawo federalne Nr 83-FZ „W sprawie zmian niektórych aktów prawnych Federacji Rosyjskiej w związku z poprawą statusu prawnego instytucji państwowych (miejskich)”, mający na celu poprawę efektywności świadczenia usług państwowych i komunalnych.

To prawo ma na celu rozwój niezależność finansowa placówki oświatowe przy zachowaniu wysokiego stopnia państwowości i zwiększeniu kontroli publicznej nad efektywnością wydatkowania środków.

Głównymi przyczynami reformy instytucji państwowych i komunalnych była niska jakość znacznej części ich usług świadczonych na rzecz obywateli, a także nieefektywne wykorzystanie środków budżetowych przeznaczonych na ich świadczenie. Aby rozwiązać te problemy, zajęło przyjęcie FZ-83. To on stworzył podstawy prawne reformy.

Główne cele Projektu Ustawy wyznacza konieczność rozwiązania następujących zadań:

Stworzenie warunków do poprawy jakości usług państwowych i komunalnych;

Wprowadzenie elementów rynkowych do działalności instytucji państwowych (miejskich);

Przeorientowanie uwagi instytucji z uzasadniania zapotrzebowania na środki budżetowe, a następnie ich „rozwoju” na maksymalne uwzględnienie interesów konsumentów usług;

Przyspieszenie restrukturyzacji sektora publicznego i stworzenie warunków do pełniejszego praktycznego wdrożenia podejść określonych w ustawodawstwie federalnym dotyczącym instytucji autonomicznych;

Aktywacja rozwoju baza materiałowa instytucje państwowe (miejskie) poprzez aktywniejsze pozyskiwanie środków z pozabudżetowych źródeł finansowania;

Pozyskiwanie i zatrzymywanie wysoko wykwalifikowanego personelu w sektorze publicznym;

Stworzenie mechanizmów przeniesienia części odpowiedzialności za rozwój sektorowy na szefów instytucji państwowych i samorządowych;

Bezpieczeństwo wielkie możliwości za przyspieszony rozwój najbardziej udanych instytucji państwowych (miejskich).

Podstawą nowej ustawy jest przydział trzech rodzajów instytucji. Zgodnie z ustawą federalną nr 83-FZ uznaje się następujące rodzaje instytucji państwowych, komunalnych: autonomiczne, budżetowe, państwowe (art. 120 kodeksu cywilnego Federacji Rosyjskiej).

Instytucję państwową lub komunalną może utworzyć: zmiany typu odpowiednio, instytucja państwowa lub komunalna w sposób określony w art. 171 ustawy federalnej „O organizacjach niekomercyjnych”. Zmiana typu instytucji państwowej lub samorządowej nie jest jej reorganizacją .

Główny: wszystkie trzy formy są agencje rządowe i forma własności - państwowa (federalna, regionalna) lub komunalna.

Formy różnią się stopniem niezależności od państwa oraz stopniem niezależności finansowej i ekonomicznej.

instytucje państwowe- instytucje najbardziej zależne od założyciela.

(Założyciel jest osobą fizyczną lub prawną, która bierze udział w tworzeniu (instytucji) podmiotu; działalność gospodarcza(przedsiębiorstwa) lub wyłącznie (100% udziałów). ma prawo uczestniczenia w zarządzaniu sprawami instytucji, przedsiębiorstwa, prawo do podejmowania decyzji o rozporządzaniu zyskami tego przedsiębiorstwa)

Agencja rządowa ma następujące cechy charakterystyczne:

- wsparcie finansowe – na podstawie preliminarza budżetowego;

– działa w imieniu publicznej osoby prawnej;

- prawo do prowadzenia działalności dochodowej określa statut instytucji państwowej, ale wszystkie uzyskane dochody podlegają przekazaniu do odpowiedniego budżetu

- konta osobiste są nadal otwierane tylko w organach Skarbu Federalnego (organy finansowe);

- zakup towarów, robót i usług odbywa się zgodnie z ustawą z dnia 21 lipca 2005 r. N 94-FZ (dalej - ustawa N 94-FZ);

- księgowość - według budżetowego planu kont. organizacje non-profit. Finansowanie na kosztorys, rachunki w skarbcu. Działalność pozabudżetowa – w dochodach budżetowych instytucja ma prawie zerową samodzielność. Jednocześnie pozostaje odpowiedzialność subsydiarna założyciela.

(Odpowiedzialność zależna - jest to rodzaj dodatkowej odpowiedzialności finansowej za wszystkie zaległe długi organizacji wobec wierzycieli i uprawnionych organów.)

Instytucje budżetowe (nowe)- organizacje non-profit. Ponowna rejestracja nie jest wymagana. Instytucje pozostają w skarbcu. Ich budżet oparty jest na szacunkach. Nie istnieje odpowiedzialność pomocnicza założyciela. Budżet tworzony jest na podstawie zadań rządowych.

(Zadanie państwowe - Jest to dokument, który określa wymagania dotyczące składu, jakości i objętości (treści) działalności instytucji)

W przypadku tego typu niewiele się zmieniło w porównaniu z obecną sytuacją (z wyjątkiem zniknięcia odpowiedzialności subsydiarnej). Formularz ten podlega 94-FZ, czyli wszystkie zakupy są dokonywane zgodnie z procedurą przetargową. Upadłość jest niemożliwa. W konsekwencji, w przypadku niewypłacalności instytucji budżetowych, fundator nie odpowiada za swoje długi.

Jednocześnie możliwe jest ściąganie długów od takich instytucji. Wykluczenie środków instytucji budżetowych odbywa się na rachunkach osobistych instytucji (do której jest wybierana przez samą instytucję), a w przypadku braku wystarczających środków na rachunkach osobistych w ciągu trzech miesięcy, na majątku zgodnie z procedurą o przejęcie środków finansowych instytucji budżetowych 229-FZ z dnia 02.10.2007 r. „O postępowaniu egzekucyjnym”.

Zatem w przypadku braku odpowiedzialności subsydiarnej za długi nie będzie odpowiedzialny założyciel, ale sama instytucja posiadająca majątek państwowy (komunalny).

Instytucje autonomiczne. Najwyższy stopień niezależności władzy i odpowiedzialności. Rachunki rozliczeniowe można otwierać w bankach komercyjnych i tym samym wydostać się ze skarbca. Ale możesz zostać w Skarbcu.

Nie ma odpowiedzialności subsydiarnej założyciela ani w instytucjach budżetowych. Stosunki z budżetem są również sformalizowane poprzez zadanie państwowe (gminne).

Ale autonomiczna instytucja ma znacznie więcej uprawnień i praw. Samodzielnie rozporządza dochodami pozabudżetowymi, które zasilają jej rachunki bankowe. Jest niezależny przy zawieraniu umów, nie podlega obowiązkowi zakupu towarów i usług w trybie konkurencyjnym zgodnie z 94-FZ.

Rodzaj „instytucji publicznej” i „instytucji budżetowej” wybiera założyciel. Aby stać się instytucją autonomiczną, konieczne jest, aby kolektyw pracowniczy instytucji wystąpił do założyciela, który podejmuje decyzję.

W związku z tym różne rodzaje instytucji mają:

różny stopień niezależności finansowej i ekonomicznej;

różny stopień odpowiedzialności kierownika instytucji;

różne możliwości wykorzystania zarobionych przez instytucję pieniędzy.

Irina KURBATOVA, dyrektor szkoły nr 13, Tambow: Wyjazd na autonomiczną nawigację

Pojęcie „niezależności finansowej” oznacza nie tylko obecność własnego działu księgowości, ale także autonomię instytucji edukacyjnej. W przypadku szkół gminnych wszelkie przepływy finansowe, niezależnie od tego, czy są związane z subwencjami płacowymi, czy też z obowiązkami fundatora do utrzymywania części ekonomicznej i opłacania mediów, są korygowane przez gminne władze oświatowe. Nie mogą obniżyć wynagrodzeń w związku ze standardem, ale szacunki związane z finansowaniem kosztów utrzymania pracowników technicznych, remontów kapitałowych i bieżących są korygowane bardzo poważnie i zazwyczaj w dół. Autonomia oznacza niezależną działalność bez dostosowywania przez gminne władze oświatowe. Czyli sama szkoła współpracuje bezpośrednio ze skarbem państwa, tworzy własny budżet, reguluje sprawy związane z priorytetowymi obszarami rozwoju gospodarczego na dany okres, można powiedzieć, że w pełni i kompletnie prowadzi swoją działalność gospodarczą. Do tego, że prowadzi nawet księgowość audytu. Niezależność księgowa w porównaniu do autonomii to kropla w morzu potrzeb.

Nasza szkoła jest obecnie na etapie formalności związanych z przejściem do statusu instytucji autonomicznej. Wiąże się z tym wiele naszych nadziei. Po pierwsze, jest to znacznie szerszy autorytet, ponieważ szkoła uniezależnia się zarówno w sporządzaniu kosztorysów, jak iw określaniu swoich bolączek rozwojowych, co pomaga w jaśniejszym ustalaniu priorytetów. Ponadto autonomia umożliwi tworzenie organizacji non-profit w momencie ich założenia, czyli prowadzenie bardziej samodzielnej działalności gospodarczej i uzyskiwanie z tego określonego zysku, np. z tego samego najmu lokalu. Mamy wielu młodych rodziców, którzy chcieliby poćwiczyć na szkolnej sali gimnastycznej - samodzielnie, wieczorem, nie przeszkadzając nikomu. Ale nie stać nas na korzystanie z siłowni w dni szkolne, bo zagęszczenie zajęć na siłowni jest bardzo duże. Moglibyśmy świadczyć tę usługę w niedzielę, ale wymagałoby to dodatkowego personelu.

Możliwe jest rozwiązanie tego problemu poprzez umowy dotyczące płatności za usługi dla personelu technicznego, gdy powstają organizacje non-profit oparte na szkole. Przecież dziś bardzo trudno stworzyć w szkole fundusz, który działałby równolegle ze skarbcem – jesteśmy instytucją miejską.

Autonomia ma też swoje wady. Pierwsza i dość poważna to kolejność założyciela. Obowiązkowo zawrzeć ją z instytucją edukacyjną i jest to naturalne, bo bez względu na to, jak bardzo zależy nam na niezależności, i tak nigdy nie będziemy organizacją komercyjną, a to nie jest konieczne. Bardzo trudno powiedzieć, jaki będzie ten porządek, ponieważ istnieją pewne niuanse związane z ramami regulacyjnymi pracy autonomicznej instytucji.

Druga poważna kwestia związana jest z tym, że nie prowadziliśmy działalności gospodarczej całkowicie samodzielnie, a wszystko co związane z audytami to oczywiście dodatkowe pieniądze. Zadania, jakie dziś stawia przed sobą szkoła, na przykład budowa kolejnego basenu czy odrestaurowanie sali gimnastycznej, okażą się bardzo trudne. W tym celu, z autonomią, fundusze nie będą już przydzielane. Musimy być na to przygotowani.

Galina SULEYMANOVA, dyrektor szkoły nr 115, Niżny Nowogród: Teraz sami ustalamy priorytety

Mogę śmiało powiedzieć: niezależność finansowa jest dobra dla szkół. Jeśli wcześniej pieniądze z budżetu miasta lub regionu trafiały do dzielnic, a już z dzielnic trafiały do placówek oświatowych, a często nie w takiej kwocie, jaka była konieczna lub pierwotnie planowana, to teraz nie można przelać pieniędzy szkolnych na inne cele bez rozkazu reżysera. Ponieważ fundusze są przekazywane bezpośrednio z budżetu regionalnego, ściśle uzależnionego od liczby uczniów, musimy walczyć o każde dziecko. Dążymy do tego, aby nie tylko nikt nie przenosił się od nas do innych instytucji, ale wręcz przeciwnie, przyjeżdżali do nas ludzie z innych szkół. Konkurencja rozwija się. Rodzice chcą wybrać najbardziej odpowiednią szkołę dla swojego dziecka, co oznacza, że musimy zapewnić wysokiej jakości usługi edukacyjne, komfortowe warunki i wprowadzić dodatkowe zajęcia. Wszystko to wymaga funduszy. Dziś otrzymujemy je na równi z każdą inną szkołą. Nie oznacza to jednak, że instytucje edukacyjne mają równe szanse: nowoczesne nowe szkoły, cokolwiek by nie powiedzieć, są w lepszej sytuacji. Ale co, jeśli budynek jest stary i przeznaczony dla niewielkiej liczby studentów? Pozostaje skupić się na jakości nauczania.

Dziś możemy sami planować wydatki i wydać przyznane środki według własnego uznania. Wcześniej nie można było np. dokonać napraw czy zakupić w odpowiednim czasie niezbędnego sprzętu – trzeba było czekać, aż pieniądze z góry zostaną wypuszczone. Teraz sami ustalamy priorytety: na co najpierw wydać, na co po drugie, na co rozsądniej jest oszczędzać. Oczywiście budżet nie jest nieograniczony: otrzymujemy dane z ministerstwa regionalnego i w ramach tych wskaźników planujemy wydatki.

Komentarz

Nina LEBEDEVA, główny ekonomista Departamentu Edukacji Administracji Okręgu Briańskiego Obwodu Briańskiego:

W warunkach niewystarczającego finansowania instytucji edukacyjnych utrzymanie niezależnej rachunkowości jest kosztowną przyjemnością: wynagrodzenie kilku księgowych, wydatki finansowe na zakup sprzętu, specjalne oprogramowanie, jego służba. Ekonomicznie uzasadnione jest wprowadzenie samodzielnej księgowości w dużych szkołach, internatach zlokalizowanych w miastach, dużych osiedlach, gdzie możliwe jest przyciągnięcie profesjonalnych, doświadczonych pracowników oraz wykorzystanie dodatkowych środków od rodziców i sponsorów. Ale co z małymi szkołami, gdzie koszt utrzymania ucznia jest wysoki i nie uwzględnia się go w tabeli kadrowej? Tam, gdzie reżyser często pracuje sam, bez zastępcy, a na jego barkach spoczywa nie tylko szkolenie, edukacja, ale także wszelkie kwestie ekonomiczne.

Scentralizowana rachunkowość nie ingeruje w niezależność finansową szkół, przyciąganie dodatkowych środków i ich wykorzystanie. Jednocześnie kompetentna praca Banku Centralnego pozwala dyrektorowi szkoły zwracać większą uwagę na to, dla czego szkoła istnieje - edukację i wychowanie dzieci. A przejście na samodzielną księgowość jest często środkiem koniecznym, gdyż wraz z redukcją scentralizowanej księgowości maleje obciążenie budżetu gminy, zwiększając koszt procesu edukacyjnego.

W każdym razie szefowie instytucji edukacyjnych powinni mieć możliwość wyboru, czy wyruszą w niezależną podróż, czy skorzystają z usług Banku Centralnego.

Lyubov PAVLOVA, dyrektor szkoły Ermolinskaya, obwód nowogrodzki, obwód nowogrodzki:

To było niejednoznaczne...

Kiedy zacząłem pracę w szkole w 1982 roku, w powiecie istniał scentralizowany dział księgowości. Dyrektorzy szkół przychodzili do działu księgowości, otrzymywali pensje i sami wypłacali tę pensję swoim pracownikom. Potem były rady wiejskie, a środki, które scentralizowana księgowość wysyłała do szkół na prace remontowe, zakup pomocy wizualnych, trafiały do administracji rad wiejskich. Były czasy, kiedy szkoły miały niewykorzystane fundusze. Jak wielu pamięta, była to epoka niedoboru i trudno było zdobyć materiały budowlane, farby, meble, wyposażenie szkół. Tym samym okazało się, że środki przyznane zgodnie z budżetem czasami pozostawały niewydane. Ale te pieniądze, podobnie jak środki zaoszczędzone przez szkołę na kosztach wody, światła czy na remonty, pozostały w radach sołectw i powiatowych wydziałach finansowych – szkoły ich nie otrzymały.

Pierwsza ustawa o szkolnictwie dała dyrektorom prawo do odejścia

oszczędności w szkole. Był to pierwszy krok w kierunku niezależności finansowej instytucji edukacyjnych. Pamiętam, jak szczęśliwi byli nasi nauczyciele, kiedy w 1991 roku za zaoszczędzone pieniądze pojechaliśmy z całą kadrą pedagogiczną do Petersburga, zwiedziliśmy Ogród Botaniczny i poszliśmy na przedstawienie Baletu na Lodzie. Przypominają mi się dawne czasy, bo teraz, wraz ze stopniowym przechodzeniem do autonomii, dyrektorzy szkół postrzegają to niejednoznacznie. Musimy jednak zdać sobie sprawę, że dostaliśmy możliwość wydania na potrzeby szkoły zarobione przez nas pieniądze. Niezależność daje pewną wolność, a nie ma wolności bez odpowiedzialności. Dlatego nadszedł czas, kiedy każdy dyrektor szkoły z prostego lidera musi zmienić się w menedżera systemu oświaty.

Relacje finansowe organizacji komercyjnych budowane są na pewnych zasadach związanych z podstawami działalności gospodarczej. Zasady te są stale rozwijane i ulepszane.

We współczesnej literaturze edukacyjnej nie powstała jeszcze jasna idea nowoczesnych zasad organizacji finansów przedsiębiorstw. Tak więc L.N. Pavlova do współczesne zasady finanse przedsiębiorstw obejmują: planowanie i spójność, orientację na cel, dywersyfikację, orientację strategiczną.. Ale te zasady dotyczą ogólnie działalności przedsiębiorczej, oczywiście w pewnym aspekcie należy je wziąć pod uwagę przy opracowywaniu Polityka finansowa. Nie mogą jednak stanowić podstawy do opracowania i praktycznej realizacji polityki finansowej przedsiębiorstwa.

Zasada niezależności ekonomicznej

Zasada niezależności ekonomicznej nie może być realizowana bez niezależności finansowej. Jego realizację zapewnia fakt, że podmioty gospodarcze, niezależnie od formy własności, samodzielnie określają zakres działalność gospodarcza, źródła finansowania, obszary inwestycji Pieniądze w celu osiągnięcia zysku i zwiększenia kapitału, poprawy dobrobytu właścicieli firmy.

Rynek stymuluje organizacje komercyjne do poszukiwania coraz to nowych obszarów inwestycji kapitałowych, tworzenia elastycznych branż, które zaspokajają zapotrzebowanie konsumentów. W celu uzyskania dodatkowego zysku, zwiększenia kapitału i poprawy dobrobytu swoich właścicieli organizacje komercyjne mogą dokonywać krótkoterminowych i długoterminowych inwestycji finansowych w postaci nabywania papierów wartościowych innych przedsiębiorstw, państwa, uczestnicząc w działalności innych podmiotów gospodarczych. podmioty.

Nie można jednak mówić o pełnej niezależności ekonomicznej, gdyż państwo reguluje pewne aspekty ich działalności. W ten sposób prawnie ustanowione są wzajemne relacje organizacji komercyjnych z budżetami. różne poziomy. Organizacje komercyjne wszystkich form własności w porządku ustawodawczym płacą niezbędne podatki zgodnie z ustalonymi stawkami, uczestniczą w tworzeniu funduszy pozabudżetowych. Państwo określa również politykę amortyzacji. Amortyzacja środków trwałych nabytych przed 1998 r. przeprowadzana jest zgodnie z normami określonymi przez prawo. Ustawodawstwo określa potrzebę tworzenia i wielkości rezerwy finansowej dla spółek akcyjnych.

Zasada samofinansowania

Wdrożenie tej zasady jest jednym z głównych warunków działalność przedsiębiorcza, który zapewnia konkurencyjność podmiotu gospodarczego. Samofinansowanie oznacza pełną samowystarczalność kosztów produkcji i sprzedaży produktów, wykonania prac i świadczenia usług, inwestycje w rozwój produkcji kosztem środków własnych oraz, w razie potrzeby, kredytów bankowych i komercyjnych.

W krajach rozwiniętych przedsiębiorstwa o wysokim poziomie samofinansowania środek ciężkościśrodki własne sięgają 70% lub więcej. Główne własne źródła finansowania organizacji komercyjnych to: amortyzacja, zysk, odpisy na fundusz remontowy. Udział własnych źródeł w całkowitym wolumenie inwestycji rosyjskich przedsiębiorstw odpowiada poziomowi krajów rozwiniętych. Jednak łączna kwota środków jest dość niska i nie pozwala na realizację poważnych programów inwestycyjnych. Obecnie nie wszystkie organizacje komercyjne są w stanie wdrożyć tę zasadę. Organizacje w wielu branżach, produkujące produkty i świadczące usługi niezbędne dla konsumenta, z obiektywnych powodów, nie mogą zapewnić sobie rentowności. Należą do nich indywidualne przedsiębiorstwa miejskiego transportu pasażerskiego, mieszkalnictwa i usług komunalnych, rolnictwa, przemysłu obronnego i przemysłu wydobywczego. Takie przedsiębiorstwa, w miarę możliwości, otrzymują wsparcie państwa w formie dofinansowania z budżetu na zasadach zwrotnych i bezzwrotnych.

Samofinansowanie odnosi się zatem do sposobów rynkowego zarządzania gospodarką, gdy własne środki finansowe wystarczają na finansowanie działalności gospodarczej. Samofinansowanie zakłada, że podzielony zysk przedsiębiorstwa po wpłatach do budżetu i funduszy pozabudżetowych jest wyłączony spod regulacji państwa. Zysk organizacji komercyjnej, amortyzacja i inne środki pieniężne stają się głównymi źródłami jej finansowania ekonomicznego i rozwój społeczny. Kredyty z banków i innych instytucji kredytowych spłaca samo przedsiębiorstwo z własnych źródeł. W gospodarce rynkowej zapewnienie zasady samofinansowania realizowane jest poprzez wykorzystanie kapitału własnego, dywidend, zysków z transakcji finansowych.

Samofinansowanie ma szereg zalet:

Nie obejmuje kosztów kredytu (płatność odsetek i spłata kredytu);

firma staje się bardziej niezależna od kapitału zewnętrznego;

· Wiarygodność i wiarygodność kredytowa przedsiębiorstwa wzrasta dzięki dodatkowemu kapitałowi własnemu;

· Ułatwia proces podejmowania decyzji o dalszym rozwoju poprzez dodatkowe inwestycje.

1 z 55

Prezentacja na ten temat: Ekonomia instytucji edukacyjnej

slajd numer 1

Opis slajdu:

slajd numer 2

slajd numer 3

Opis slajdu:

slajd numer 4

Opis slajdu:

slajd numer 5

Opis slajdu:

Pojęcie niezależności ekonomicznej Co oznacza ten termin? Swoboda działalności (samorządu) czy korzystania z praw ustawodawczych (autonomia, kompetencje). W sercu nowego mechanizmu ekonomicznego w edukacji, zatwierdzonego Dekretem o Edukacji Państwowej z 22 września 1989 r., znajduje się główny zasób reforma edukacyjna

slajd numer 6

Opis slajdu:

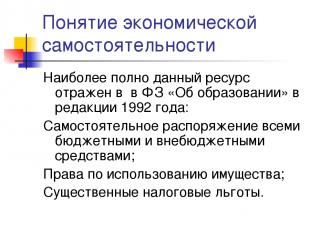

Pojęcie niezależności ekonomicznej Zasób ten jest najpełniej odzwierciedlony w ustawie federalnej „O edukacji” w wydaniu z 1992 r.: Niezależne zarządzanie wszystkimi funduszami budżetowymi i pozabudżetowymi; Prawa do korzystania z własności; Znaczące zachęty podatkowe.

slajd numer 7

Opis slajdu:

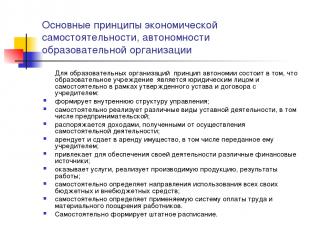

Podstawowe zasady niezależności ekonomicznej, autonomii organizacja edukacyjna W przypadku organizacji edukacyjnych zasada autonomii polega na tym, że instytucja edukacyjna jest osobą prawną i niezależnie, w ramach zatwierdzonego statutu i umowy z założycielem: tworzy wewnętrzną strukturę zarządzania; samodzielnie wdraża Różne rodzaje działalność statutowa, w tym przedsiębiorcza; zarządza dochodami uzyskanymi z realizacji niezależnych działań; wynajmuje i dzierżawi mienie, w tym przekazane mu przez założyciela; przyciąga różne źródła finansowania w celu zapewnienia swojej działalności; świadczy usługi, sprzedaje wytworzone produkty, wyniki pracy; samodzielnie określa kierunki wykorzystania wszystkich swoich środków budżetowych i pozabudżetowych; samodzielnie ustala obowiązujący system wynagradzania i zachęt materialnych dla pracowników. Niezależnie tworzy tabelę kadrową.

slajd numer 8

Opis slajdu:

Podstawowe zasady samodzielności ekonomicznej, autonomii organizacji oświatowej Szkoła samodzielnie ustala: stosunek części podstawowej i motywacyjnej funduszu płac; stosunek funduszu płac pedagogicznej, administracyjnej i kierowniczej i edukacyjnej kadry pomocniczej; w ramach podstawowej części funduszu płac stosunek części ogólnej i specjalnej; tryb podziału motywacyjnej części funduszu płac zgodnie z przepisami regionalnymi i gminnymi. Pozwala to szkole ograniczać obszary nieefektywnego zatrudnienia i kosztem wewnętrznych rezerw zapewnić znaczny wzrost wynagrodzeń najlepszych nauczycieli. Jednak w celu rozwiązania tych problemów dyrekcja szkoły zmuszona jest do optymalizacji liczebności kadry.

slajd numer 9

Opis slajdu:

Pojęcie samodzielności ekonomicznej Realizacja statusu prawnego placówki oświatowej - eliminacja sprzeczności pomiędzy samodzielnością budżetową a ekonomiczną: Stosunki umowne z państwem i odbiorcami usług edukacyjnych; Państwowo-publiczny system kontroli jakości (wyników) edukacji; Finansowanie budżetu według jednego wskaźnika (NPF); Niezależność w zatwierdzeniu, wykonaniu i dostosowaniu kosztorysu; Przejrzystość i dostępność sprawozdawczości z działalności; Jasne procedury wydatkowania środków (konkurencyjna selekcja); Sprawne korzystanie z majątku przekazanego przez Fundatora; Efektywne zarządzanie (kadra zarządzająca).

slajd numer 10

Opis slajdu:

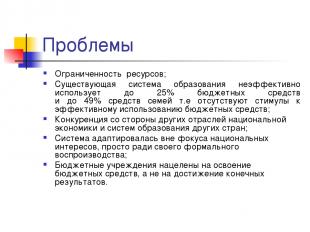

Problemy Ograniczone zasoby; Istniejący system edukacja nieefektywnie wykorzystuje do 25% środków budżetowych i do 49% środków rodzinnych, czyli nie ma zachęt do efektywnego wykorzystania środków budżetowych; Konkurencja z innych sektorów gospodarki narodowej i systemów edukacji innych krajów; System zaadaptował się poza zasięgiem interesów narodowych, po prostu ze względu na jego formalną reprodukcję; Instytucje budżetowe mają na celu rozwój środków budżetowych, a nie osiągnięcie ostatecznych rezultatów.

slajd numer 11

Opis slajdu:

Problemy Szkoła nie zapewnia niezbędnych umiejętności społecznych i komunikacyjnych; Stale rosnące zapotrzebowanie na edukację nie jest wyposażone w środki, ale mimo to jest „zaspokajane” przez system edukacyjny; Specjalne finansowanie programy edukacyjne nie zapewnia nawet reprodukcji, nie mówiąc już o rozwoju; Brak zachęt do konkurencyjnego otoczenia i poszukiwania niszy organizacyjnej dla organizacji edukacyjnej.

slajd numer 12

Opis slajdu:

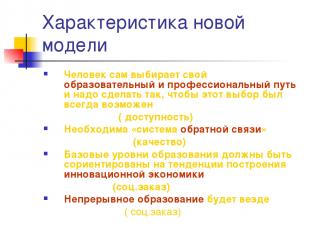

Charakterystyka stary model edukacja Osoba musi odpowiadać rynkowi pracy Informacja zwrotna jest potrzebna tylko do pomocy i kontroli systemu edukacji Podstawowe poziomy edukacji powinny skupiać się tylko na podstawowej wiedzy Dodatkowa edukacja jako system rekreacji lub jako obowiązek przemysłowy

slajd numer 13

Opis slajdu:

Charakterystyka nowego modelu Osoba wybiera własną ścieżkę edukacyjną i zawodową i konieczne jest, aby ten wybór był zawsze możliwy (dostępność) Potrzebny jest „system informacji zwrotnej” (jakość) Podstawowe poziomy edukacji powinny być zorientowane na trendy w budowaniu innowacyjna gospodarka (ład społeczny) Kształcenie ustawiczne będzie wszędzie (ład społeczny)

slajd numer 14

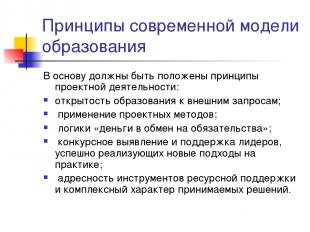

Opis slajdu:

Zasady nowoczesnego modelu edukacji Za podstawę działań projektowych należy przyjąć: otwartość edukacji na wymagania zewnętrzne; zastosowanie metod projektowania; logika „pieniądze w zamian za zobowiązania”; identyfikacja konkurencyjna i wsparcie liderów, którzy z powodzeniem wdrażają nowe podejścia w praktyce; ukierunkowanie narzędzi wsparcia zasobów i złożony charakter podejmowanych decyzji.

slajd numer 15

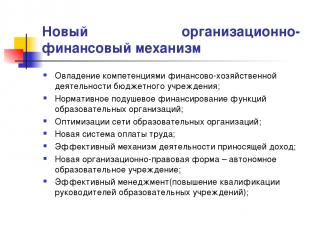

Opis slajdu:

Nowy mechanizm organizacyjno-finansowy Opanowanie kompetencji w zakresie działalności finansowo-gospodarczej instytucji budżetowej; Normatywne finansowanie per capita funkcji organizacji oświatowych; Optymalizacja sieci organizacji edukacyjnych; Nowy system wynagrodzenie; Skuteczny mechanizm działań generujących dochód; Nowa forma organizacyjno-prawna – samodzielna instytucja edukacyjna; Efektywne zarządzanie (szkolenie kierowników placówek edukacyjnych);

slajd numer 16

Opis slajdu:

Wnioski pośrednie Dwa główne wnioski z wyników NMD są następujące. Po pierwsze, najczęściej wspierane strategie reformy edukacji – na przykład przyznanie szkołom większej autonomii lub zmniejszenie liczby uczniów w klasie – nie przyniosły oczekiwanych rezultatów; po drugie, „jakość systemu edukacji nie może być wyższa niż jakość pracujących w nim nauczycieli” (jest to szczególnie prawdziwe Szkoła Podstawowa). Drugi wniosek przekłada się na trzy kluczowe zalecenia: 1) konieczne jest, aby nauczycielami zostali właściwi ludzie; 2) powinni przejść szkolenie poprawiające efektywność nauczania; 3) konieczne jest zapewnienie warunków, na jakich każdy uczeń bez wyjątku otrzymałby wysokiej jakości edukację.

numer slajdu 17

Opis slajdu:

Dlaczego instytucja edukacyjna potrzebuje niezależności ekonomicznej? Określenie konkretnego producenta produktu edukacyjnego (zasoby, technologia, wynik); Określenie wielkości wsparcia zasobowego na wytworzenie produktu edukacyjnego w danej szkole; Ustalenie stosunku kosztów do wyników; Określenie możliwości i ograniczeń dla określonej formy organizacyjnej producenta produktu edukacyjnego; Odpowiedzialność szkoły za wynik końcowy; Znalezienie niszy organizacyjnej.

slajd numer 18

Opis slajdu:

Stosunki gospodarcze w dziedzinie oświaty Stosunki gospodarcze w dziedzinie oświaty to działania osób w zakresie świadczenia usług edukacyjnych w warunkach korzystania z ograniczonych zasobów finansowych, materialnych, pracy i innych oraz porównywania ponoszonych kosztów z osiągniętym rezultatem. W oparciu o ten zapis budowana jest logika kształtowania się mechanizmu ekonomicznego placówki oświatowej – jak w warunkach ograniczonych środków budżetowych stwarzać możliwości efektywnego funkcjonowania. Działalność pedagogiczna (relacje) – technologia wdrożeniowa proces edukacyjny

numer slajdu 19

Opis slajdu:

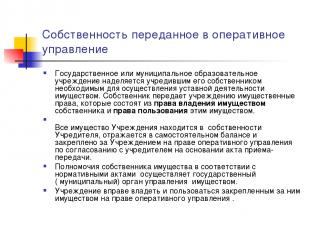

Majątek przekazany do zarządzania operacyjnego Państwowa lub gminna instytucja oświatowa zostaje przekazana przez właściciela, który ją założył, w mienie niezbędne do realizacji działalności statutowej. Właściciel przekazuje instytucji prawa własności na które składają się prawo do posiadania własności właściciela oraz prawo do korzystania z tej własności. Cały majątek Zakładu stanowi własność Założyciela, jest ujęty w niezależnym bilansie i jest przypisywany Zakładowi na podstawie prawa do zarządzania operacyjnego w porozumieniu z Założycielem na podstawie zaświadczenia o przyjęciu. Uprawnienia właściciela nieruchomości zgodnie z przepisami wykonuje państwowy (miejski) organ zarządzający majątkiem. Instytucja ma prawo do posiadania i korzystania z powierzonego jej mienia na podstawie prawa do zarządzania operacyjnego.

numer slajdu 20

Opis slajdu:

slajd numer 21

Opis slajdu:

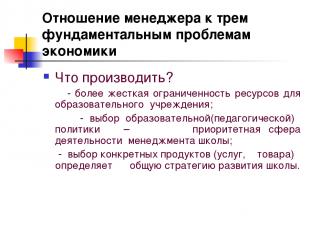

Stosunek menedżera do trzech podstawowych problemów ekonomii Co produkować? - poważniejsze ograniczone zasoby dla instytucji edukacyjnej; - wybór polityki edukacyjnej (pedagogicznej) jest priorytetowym obszarem działalności dla kierownictwa szkoły; - wybór konkretnych produktów (usług, towarów) determinuje ogólna strategia rozwój szkoły.

slajd numer 22

Opis slajdu:

Stosunek menedżera do trzech podstawowych problemów ekonomii Jak produkować? - optymalny dobór surowców i technologii w zależności od ich dostępności, jakości i ceny; - raz wybrana technologia w dużej mierze determinuje wybór surowców; - podejście procesowe (system zarządzania zasobami ludzkimi, kontrola jakości, technologia marketingowa, zasady planowania)

numer slajdu 23

Opis slajdu:

Stosunek menedżera do trzech podstawowych problemów ekonomii Dla kogo produkować? - jest to problem poziomów mikro i makro; - relacje między konsumentami (założycielem, rodzicami, organizacjami) a kierownictwem instytucji edukacyjnej; - dynamika dochodów rosyjskich konsumentów determinuje popyt na produkty edukacyjne;

numer slajdu 24

Opis slajdu:

Zadanie: Sformułuj uzasadnienie, dlaczego stworzona usługa edukacyjna w Twojej placówce edukacyjnej jest dobrodziejstwem dla konsumentów? Aby znaleźć odpowiedź na to pytanie, spróbuj samodzielnie zbadać charakter usługi edukacyjnej jako dobra.

numer slajdu 25

Opis slajdu:

numer slajdu 26

Opis slajdu:

numer slajdu 27

Opis slajdu:

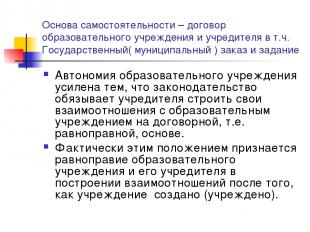

Podstawą samodzielności jest umowa pomiędzy instytucją edukacyjną a fundatorem, m.in. Porządek i zadanie państwowe (miejskie) równe podstawy. W rzeczywistości przepis ten uznaje równość instytucji edukacyjnej i jej założyciela w budowaniu relacji po utworzeniu (założeniu) instytucji.

numer slajdu 28

Opis slajdu:

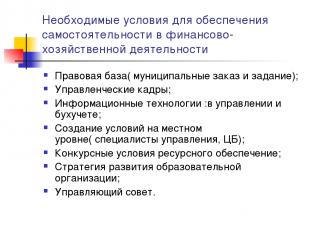

Niezbędne warunki zapewnienie niezależności w działalności finansowej i gospodarczej Ramy prawne (porządek i zadania gminy); personel zarządzający; Technologie informacyjne: w zarządzaniu i rachunkowości; Tworzenie warunków na poziomie lokalnym (specjaliści od zarządzania, Bank Centralny); Konkurencyjne warunki dostarczania zasobów; Strategia rozwoju organizacji edukacyjnej; Rada Prezesów.

numer slajdu 29

Opis slajdu:

Podstawa prawna zapewnienia niezależności w działalności finansowej i gospodarczej Umowa o stosunki z Fundatorem; Karta instytucji edukacyjnej; Umowa o zarządzanie operacyjne i rejestrację praw majątkowych; Rejestracja praw do ziemi; Konto osobiste i prawo do podpisu finansowego; Umowa o pracę kierownika z Fundatorem; Umowy o pracę z pracownikami instytucji edukacyjnej; Umowy na dostawę zasobów i świadczenie usług na rzecz placówki oświatowej na podstawie umów cywilnoprawnych, w szczególności: umowy, usługi odpłatne, kupno-sprzedaż, dzierżawa; Porządek i zadanie państwowe (miejskie); Zezwolenie na działalność dochodową; akty lokalne.

numer slajdu 30

Opis slajdu:

Porządek miejski. Wiąże się to z przeznaczeniem środków budżetowych na dostawcę usług edukacyjnych na świadczenie określonego rodzaju i wielkości tych usług. Zasadniczą różnicą między nakazem gminnym jest zlecanie świadczenia usług społecznych nie przymusowo, lecz na podstawie umowy. W takim przypadku umowa musi być zawarta na podstawie wyników przetargu, tj. w warunkach konkurencji o dostęp do środków budżetowych. Ulokowanie środków budżetowych na zasadach konkurencyjnych będzie stymulować wzrost jakości świadczonych usług.

slajd numer 31

Opis slajdu:

Zadanie gminy Jest to kompleksowy plan, który określa: obowiązki gminy w zakresie świadczenia usług edukacyjnych na rzecz ludności kosztem budżetu; wielkość środków finansowych przeznaczonych na realizację gwarancji; warunki i tryb świadczenia usług edukacyjnych, a także wymagania dotyczące efektywnego działania placówki oświatowej. Wprowadzenie technologii do postawienia zadania miejskiego zorientuje instytucje nie na rozwój funduszy, ale na efekt końcowy - świadczenie wysokiej jakości usług.

numer slajdu 32

Opis slajdu:

Cele ramowe Realizacja kompetencji instytucji budżetowej w zarządzaniu działalnością finansowo-gospodarczą. Włączenie społeczeństwa w zarządzanie systemem operacyjnym. Uwzględnienie materiałów z samooceny instytucji edukacyjnej, a także uwzględnienie opinii konsumentów usług przy ocenie pracy instytucji. Raport publiczny. Przejście do oceny placówek edukacyjnych i uczniów zgodnie z zasadą etapu rozwoju („dodano koszt edukacji”), przeniesienie środka ciężkości w ocenie - od kontroli do rozwoju.

numer slajdu 33

Opis slajdu:

Zagrożenia i konsekwencje rozwoju niezależności finansowej i ekonomicznej Brak wskaźników efektywności wydatkowania środków budżetowych; Niewystarczający poziom kwalifikacji menedżerów w kwestiach finansowych i ekonomicznych, zwłaszcza doświadczenie w planowaniu budżetu; Niedorozwój technologii NPF; Sprzeczne stanowisko kierowników władz oświatowych; Pozbawienie części uprawnień kierowników oświaty różne poziomy iw konsekwencji dźwignia; utrata monopolu w rozwiązywaniu problemów edukacyjnych; dyskrecja określonej konkurencji.

numer slajdu 34

Opis slajdu:

numer slajdu 35

Opis slajdu:

AU- w porównaniu z BU BU (nowe wydanie) AOU Prawo do dysponowania nieruchomością Nieuprawnione do dysponowania (klauzula 1 artykułu 298 Kodeksu Cywilnego Federacji Rosyjskiej) Prawo do dysponowania, z wyjątkiem nieruchome i szczególnie cenne mienie ruchome, którymi AOU może rozporządzać tylko za zgodą właściciela (str. 2 art. 3 ustawy) Prawa w związku z otrzymanym dochodem Dochody te są wliczane do składu swoich dochodów w trakcie przygotowania , zatwierdzenie i wykonanie budżetu (klauzula 5 art. 41 RF BC, ma zastosowanie od dnia wejścia w życie ustawy federalnej o specyfice wykorzystania dokumentacji księgowej ...). Zarządza samodzielnie (klauzula 2, art. 3 Ustawy), m.in. środki otrzymane z kapitału żelaznego Prawo do pozyskiwania pożyczonych środków Nie jest uprawniony do otrzymywania pożyczek (klauzula 4, art. 161 KC RF) Prawo do pozyskiwania: AMO nie podlega ograniczeniom RF BC ustanowionym dla BU Prawa do otwierania rachunków bankowych BU przeprowadza operacje ze środkami budżetowymi za pośrednictwem kont osobistych (klauzula 1, art. 161 RF BC) Prawo do otwierania rachunków w instytucjach kredytowych (klauzula 3, art. 2 ustawy)

numer slajdu 36

Opis slajdu:

W jakich sytuacjach tworzenie AOU jest uzasadnione? AOE Istnieje lub jest możliwa konkurencja między dostawcami usług edukacyjnych (większość uczelni, szkół wyższych, szkół zawodowych, poszczególnych szkół) zwiększa się wpływ konsumentów na usługodawców Instytucja ma pozycję monopolisty na rynku usług edukacyjnych (wiele placówek wiejskich) kluczowa rola administracyjnych metod rachunkowości

Opis slajdu:

Klient państwowy Ustawa federalna z dnia 21 lipca 2005 r. N 94-FZ „O składaniu zamówień na dostawę towarów, wykonywanie pracy, świadczenie usług na potrzeby państwowe i komunalne” Artykuł 4 Klienci państwowi Klienci państwowi ... mogą być władzami .. ., a także upoważnione przez wskazane organy ... władze ... do składania zamówień, odbiorców środków budżetowych przy składaniu zamówień na dostawę towarów, wykonywanie pracy, świadczenie usług kosztem środków budżetowych.

numer slajdu 39

Opis slajdu:

Statut budżetowej instytucji edukacyjnej Instytucja jest osobą prawną, posiada odrębny majątek, niezależny bilans, rachunki osobiste w organach finansowych, a także inne rachunki w sposób określony przez Założyciela, pieczęć z jej nazwą, formularze, pieczęcie . Instytucja prowadzi swoją działalność zgodnie z ustawami i innymi aktami prawnymi Federacji Rosyjskiej oraz przedmiotem Federacji, a także z niniejszą Kartą. Wsparcie finansowe działalności Zakładu odbywa się kosztem budżetu Założyciela i środków uzyskanych z działalności gospodarczej i innej działalności generującej dochód, jeżeli taka działalność jest dozwolona dla Zakładu przez ustawodawstwo Federacji Rosyjskiej i Założyciela . Instytucja we własnym imieniu nabywa prawa majątkowe i niemajątkowe oraz ponosi zobowiązania, występuje jako powód i pozwany w sądzie zgodnie z ustawodawstwem Federacji Rosyjskiej. Instytucja zapewnia realizację swoich zobowiązań pieniężnych w granicach zatwierdzonych przez nią zobowiązań budżetowych zgodnie z odpowiednimi kodeksami klasyfikacji wydatków budżetowych. W przypadku niewystarczających limitów zobowiązań budżetowych odpowiedzialność subsydiarną za zobowiązania Zakładu ponosi główny zarządca środków budżetowych – założyciel, kierujący Zakładem.

numer slajdu 40

Opis slajdu:

Karta budżetowej instytucji edukacyjnej Instytucja buduje relacje z organy rządowe, inne przedsiębiorstwa, instytucje, organizacje i obywatele we wszystkich dziedzinach na podstawie porozumień, porozumień, kontraktów. Instytucja ma swobodę wyboru formy i przedmiotu umów i zobowiązań, wszelkich innych warunków stosunków z przedsiębiorstwami, instytucjami, organizacjami, które nie są sprzeczne z ustawodawstwem Federacji Rosyjskiej, Kartą. Instytucja odpowiada za wykorzystanie środków budżetowych zgodnie z ich przeznaczeniem i podejmuje działania w celu zwrotu lub zwrotu środków za nadużycia do budżetu Fundatora w całości, w tym ze źródeł pozabudżetowych;

numer slajdu 41

Opis slajdu:

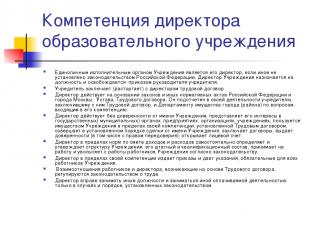

Kompetencje dyrektora instytucji edukacyjnej Jedynym organem wykonawczym instytucji jest jej dyrektor, chyba że ustawodawstwo Federacji Rosyjskiej stanowi inaczej. Dyrektora Zakładu powołuje i odwołuje zarządzeniem kierownika założyciela. Założyciel zawiera (rozwiązuje) umowę o pracę z dyrektorem.Dyrektor działa na podstawie ustaw i innych przepisów Federacji Rosyjskiej i miasta Moskwy, Karty, Umowy o pracę. W swoich działaniach odpowiada przed założycielem, który zawarł z nim umowę o pracę, oraz przed Wydziałem Majątkowym miasta (powiatu) w sprawach należących do jego kompetencji. Dyrektor działa bez pełnomocnictwa w imieniu Zakładu, reprezentuje swoje interesy w organach państwowych (gminnych), przedsiębiorstwach, organizacjach, instytucjach, korzysta z majątku Zakładu w zakresie swoich kompetencji ustanowionych Układem Pracy, dokonuje transakcji w sposób w imieniu Instytucji, zawiera umowy, wydaje pełnomocnictwa (w tym z prawem zastępstwa), otwiera konto osobiste. Dyrektor, w granicach preliminarza przychodów i kosztów, samodzielnie określa i zatwierdza strukturę Zakładu, jego personel oraz kwalifikacje, zatrudnia i zwalnia pracowników Zakładu zgodnie z przepisami prawa. Dyrektor w granicach swoich kompetencji wydaje polecenia i polecenia, które obowiązują wszystkich pracowników Zakładu. Relacje między pracownikami a dyrektorem, powstające na podstawie umowy o pracę, reguluje prawo pracy. Dyrektor ma prawo zajmować inne stanowiska i podejmować inne płatne czynności tylko w przypadkach i w sposób przewidziany przez prawo.

numer slajdu 42

Opis slajdu:

ZARZĄDZANIE STRATEGICZNE GOSPODARKA IT TREŚĆ PRACOWNIKÓW BAZA REGULACYJNA POZYCJONOWANIE LOKALNE AKTY I PROCESY Monitorowanie Planowanie Analiza Kontrola Poszukiwanie niszy organizacyjnej Karta Marketing i PR Przyciąganie studentów Umowa z Fundatorem Akredytacja Public relations Struktura organizacyjna Ład korporacyjny Zarządzanie projektami System jakości Zapewnienie zasobów Planowanie finansowe i budżetowania Rachunkowość i rachunkowość podatkowa Rachunkowość zarządcza Pozostała działalność generująca dochody Zarządzanie zasobami Analiza ekonomiczna Działalność zakupowa Poziomy edukacji/programy działalność metodologiczna System zarządzania procesami pomocniczymi Infrastruktura Bezpieczeństwo informacji Zarządzanie i eksploatacja Rekrutacja Rozwój Motywacja PC Certyfikacja Model kompetencyjny PC

numer slajdu 43

Opis slajdu:

ZARZĄDZANIE STRATEGICZNE GOSPODARKA IT TREŚĆ PRACOWNIKÓW PODSTAWA REGULACJI POZYCJONOWANIE AKTY LOKALNE PROCESY Monitorowanie Planowanie Analiza Kontrola Poszukiwanie niszy organizacyjnej Karta Marketing i PR Przyciąganie studentów Umowa z założycielem Akredytacja Public relations Struktura organizacyjna Ład korporacyjny Procesy i regulacje pracy Zarządzanie projektami System jakości Wsparcie zasobów Planowanie finansowe i budżetowania Rachunkowość i Rachunkowość podatkowa Rachunkowość zarządcza Działalność handlowa Zarządzanie zasobami Analiza ekonomiczna Zakupy Specjalności/Programy szkoleniowe Badania naukowe Wymagania dla specjalistów Własność intelektualna Metody/technologie nauczania Narzędzia nauczania i zarządzania wiedzą Narzędzia informacyjne działalność naukowa System wsparcia procesu kształcenia i działalności naukowej System zarządzania procesami pomocniczymi Infrastruktura Bezpieczeństwo informacji Zarządzanie i eksploatacja Przyciąganie i utrzymywanie Rozwój Motywacja kadry dydaktycznej Ocena Model kompetencyjny kadry dydaktycznej V/F/KV/F Optymalizacja struktury organizacyjnej i działań Zarządzenia nowych procesy System jakości Koncepcja zarządzania projektami i planowanie zarządzania zasobami Metodyki rachunkowości (upr, księgowość, podatki.) Metodologia budżetowania Model działalności komercyjne Zarządzanie kosztami Informatyczny system zarządzania Przyszłościowy krajobraz IT System zarządzania operacyjnego Regulacje bezpieczeństwo informacji Model motywacyjny System motywacyjny Kompetencje i odpowiedzialność Technologia tworzenia i ciągłego dostosowywania kompetencji stażystów Opracowanie programów szkoleń profilowych Koncepcja kształcenia ustawicznego Portfolio ucznia System ładu korporacyjnego Model kluczowe wskaźniki aktywność \ wynik

numer slajdu 44

Opis slajdu:

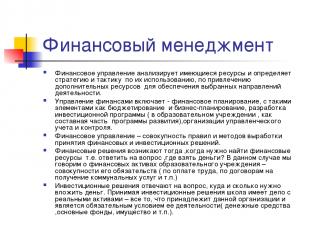

Zarządzanie finansami Zarządzanie finansami analizuje dostępne zasoby oraz określa strategię i taktykę ich wykorzystania, w celu pozyskania dodatkowych zasobów w celu zapewnienia wybranych obszarów działalności. Zarządzanie finansami obejmuje: Planowanie finansowe, z takimi elementami jak budżetowanie i planowanie biznesowe, opracowanie programu inwestycyjnego (w placówce oświatowej, jako integralna część programu rozwojowego), organizacje rachunkowość zarządcza i kontrola. Zarządzanie finansami to zbiór zasad i metod podejmowania decyzji finansowych i inwestycyjnych. Decyzje finansowe powstają, gdy konieczne jest znalezienie środków finansowych, tj. odpowiedz na pytanie, skąd wziąć pieniądze? W tym przypadku mówimy o aktywach finansowych instytucji edukacyjnej - całości jej zobowiązań (dotyczących wynagrodzeń, umów o zaopatrzenie w media itp.) Decyzje inwestycyjne odpowiadają na pytanie, gdzie i ile pieniędzy należy zainwestować. Podejmując decyzje inwestycyjne, szkoła zajmuje się majątkiem rzeczowym – wszystkim, co należy do tej organizacji i jest warunkiem jej działalności (gotówka, środki trwałe, majątek itp.).

Opis slajdu:

O problemie optymalizacji struktury normatywnego finansowania budżetowego (dlaczego potrzebna jest metodologia obliczania NFZ) Wprowadzenie pojęcia uczelni bez stopnia; Współczynniki oceny „standardowej” usługi edukacyjnej Stosunek wynagrodzeń do wydatków na edukację

numer slajdu 49

Opis slajdu:

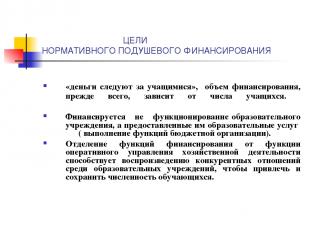

CELE REGULACYJNEGO FINANSOWANIA NA PER CAPITA „pieniądze podążają za studentami”, wysokość dofinansowania zależy przede wszystkim od liczby studentów. Finansowane jest nie funkcjonowanie placówki oświatowej, ale świadczone przez nią usługi edukacyjne (wykonywanie funkcji organizacji budżetowej). Oddzielenie funkcji finansowania od funkcji operacyjnego zarządzania działalnością gospodarczą przyczynia się do reprodukcji konkurencyjnych relacji między instytucjami edukacyjnymi w celu przyciągnięcia i utrzymania liczby studentów.

numer slajdu 52

Opis slajdu:

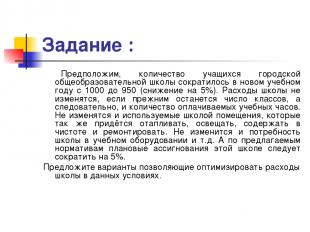

Zadanie: Załóżmy, że liczba uczniów w miejskiej szkole ogólnokształcącej zmniejszyła się w nowym roku akademickim z 1000 do 950 (spadek o 5%). Wydatki szkolne nie ulegną zmianie, jeśli liczba zajęć, a co za tym idzie liczba płatnych godzin dydaktycznych, pozostanie bez zmian. Nie ulegną również zmianie pomieszczenia wykorzystywane przez szkołę, które również będą musiały być ogrzewane, oświetlone, utrzymywane w czystości i naprawiane. Nie zmieni się również zapotrzebowanie szkoły na sprzęt edukacyjny itp. I zgodnie z proponowanymi standardami, planowane środki na tę szkołę powinny zostać zmniejszone o 5%. Zaproponuj opcje optymalizacji kosztów szkoły w tych warunkach.

Opis slajdu:

Rozwój finansowania budżetowego według standardów w przeliczeniu na ucznia (regionalne i gminne standardy finansowania szkół „per capita”); finansowanie zachęt (projekt krajowy i podobne środki na poziomie regionalnym i gminnym); programowe finansowanie rozwoju (w tym bazy materialnej, informatyzacji, restrukturyzacji sieci itp.).

Ekonomiczna niezależność instytucji edukacyjnych

Praktycznie wszystkie kraje wdrażają politykę decentralizacji w różnym stopniu, koncentrując się na przekazaniu uprawnień decyzyjnych instytucjom edukacyjnym, przy jednoczesnym wzmocnieniu ich odpowiedzialności za zamierzone wykorzystanie środków budżetowych. 2 Samodzielność pedagogiczna przejawia się w możliwości opracowania koncepcji rozwoju placówki oświatowej, swobodzie nauczania, wyborze programów zmiennych itp. Samodzielność ekonomiczna placówki oświatowej implikuje jej samodzielność w różnych obszarach funkcjonowania, a mianowicie: samodzielnej realizacji działalności finansowej i gospodarczej; samodzielne zarządzanie jednym funduszem środków finansowych; tworzenie funduszy w zależności od ekonomicznego modelu funkcjonowania placówki oświatowej, własności i rozporządzania majątkiem; realizacja prac i wykonanie usług w celu dywersyfikacji. Autonomię placówki oświatowej można w pełni realizować, gdy placówce oświatowej nadaje się status osoba prawna. Ten proces obejmuje:

- opracowanie karty przez instytucję edukacyjną i zatwierdzenie przez jej założyciela; rejestracja w określony sposób przeniesienia własności od założyciela (właściciela) na zarządzanie operacyjne instytucją edukacyjną; przypisanie do placówki oświatowej przydzielonych działki do użytku wieczystego; otrzymujący rejestracja państwowa jako organizacja non-profit w formie instytucji, a także rejestracja w urzędzie skarbowym, urzędzie statystycznym, funduszach pozabudżetowych; otwarcie rachunku w banku lub innej instytucji kredytowej; jeśli istnieje skarbiec - wystawić konto osobiste odbiorcy środków budżetowych.

- prowadzić księgowość; składać niezbędną sprawozdawczość księgową, podatkową, statystyczną (dalej - budżetową) i odpowiadać za jej dokładność; przeprowadzają planowanie finansowe swojej działalności; odpowiadać za podjęte zobowiązania i zawarte umowy; uiszczać podatki, opłaty i cła określone przepisami podatkowymi, składać dokumenty niezbędne do potwierdzenia korzyści i odliczeń podatkowych; pozyskać dodatkowe źródła finansowania procesu edukacyjnego, utrzymania i rozwoju bazy materialno-technicznej itp.

Model obliczania normy finansowania budżetu

Finansowanie normatywne charakteryzuje się znacznie większym stopniem zależności od wyników organizacji w porównaniu do obecnego systemu. Jeżeli w obecnym systemie odpłatne jest funkcjonowanie samej instytucji, to w przypadku finansowania normatywnego usługi przez nią świadczone. Stosowanie standardów finansowania budżetu stwarza możliwość obiektywnego i przejrzystego sposobu dystrybucji środków finansowych na edukację. Dzięki sformalizowanej metodzie (według formuły) podziału środków budżetowych uczelnie znajdują się na równych warunkach finansowych, które zależą przede wszystkim od liczby studentów. Ustawa Federacji Rosyjskiej „O edukacji” gwarantuje obywatelom publiczne i Darmowa edukacja w ramach państwowego standardu edukacyjnego, a także ustanawia zasadę finansowania placówek oświatowych na podstawie państwowych i lokalnych standardów finansowania, określonych dla ucznia, ucznia dla każdego typu, typu i kategorii placówki oświatowej (art. 5 ust. 3, art. 41, pkt .2). Wraz z przyjęciem ustaw federalnych z dnia 4 lipca 2003 r. Nr 95-FZ „O zmianach i uzupełnieniach do ustawy federalnej” w sprawie ogólne zasady organizacje organów ustawodawczych (przedstawicielskich) i wykonawczych, władza państwowa podmiotów Federacji Rosyjskiej” i z dnia 7 lipca 2003 r. Nr 123-FZ „W sprawie wprowadzenia zmian i uzupełnień do niektórych aktów ustawodawczych Federacji Rosyjskiej w zakresie ustalenia odpowiedzialności podmiotów Federacji za finansowanie miejskich placówek oświatowych w zakresie ich realizacji standardu państwowego ogólne wykształcenie poprzez dotacje do budżetów lokalnych” zmianie uległy relacje międzybudżetowe w obszarze edukacji. Zgodnie z Kodeksem Budżetowym Federacji Rosyjskiej dotacja jest jedną z form pomocy finansowej z budżetu podmiotu Federacji do budżetu lokalnego. Dotacja udzielana jest nieodpłatnie i nieodwołalnie na realizację określonych wydatków celowych. W tym przypadku koszty te obejmują koszty wdrożenia państwowego standardu edukacyjnego. Szczegółowy tryb przyznawania i obliczania subwencji określa ustawa przedmiotowa Federacji o budżecie na następny rok budżetowy. Ta sama ustawa zatwierdza standardy wydatków na realizację państwowego standardu kształcenia ogólnego oraz wysokość subwencji dla każdej gminy, biorąc pod uwagę ich cechy i możliwości pecypc. Wysokość dotacji do budżetów gmin ustalana jest na podstawie liczby uczniów, wyliczonych standardów dla poziomów kształcenia ogólnego oraz z uwzględnieniem współczynników aprecjacji. Przy obliczaniu subwencji stosuje się średnią roczną liczbę uczniów przewidzianą na dany rok budżetowy według poziomów kształcenia ogólnego i rodzajów zajęć. Obliczenia przeprowadza się według następującego wzoru: 3 3 3 Si =∑(R i o. h i o )n +∑ (R i g. h i g )n +∑ (R i k . h i k )n n=1 n=1 n=1 gdzie Si to kwota subwencji i-tego budżetu gminy na realizację podstawowych programów edukacyjnych; R i o , R i g , R i k - normy wydatków na realizację podstawowych programów kształcenia ogólnego na ucznia odpowiednio na zajęciach zwykłych, gimnazjalnych (liceum), specjalnych (poprawczych); H i o H i g H i k - średnia roczna liczba uczniów przewidziana na odpowiedni rok budżetowy, odpowiednio, na zajęciach regularnych, gimnazjalnych (liceum), specjalnych (poprawczych) w instytucjach kształcenia ogólnego na terenie i-tej gminy; n - poziomy kształcenia ogólnego. Samorządy przy tworzeniu budżetów lokalnych rozdzielają środki otrzymane w formie dotacji odbiorcom środków budżetowych – placówkom oświatowym. W oparciu o metodologię obliczania standardu przyjętą na poziomie podmiotu federacji, gminy muszą podjąć decyzję o zatwierdzeniu procedury rozdziału dotacji otrzymanej z budżetu podmiotu Federacji Rosyjskiej na realizację podstawowych zasad ogólnych programy edukacyjne. Umożliwi to, w oparciu o jedną metodologię dla wszystkich, przeprowadzenie obliczeń i przybliżenie standardu każdej instytucji. Kształcenie ogólne należy do kompetencji podmiotu federacji, ale uprawnienia te są wykonywane na szczeblu lokalnym. W celu realizacji tego uprawnienia środki finansowe są przekazywane na poziom gminny w formie subwencji wystarczających na „wdrożenie podstawowych programów kształcenia ogólnego” (zmienione ustawą nr 95-FZ ). Zasadniczo nowe jest to, że prawo wymaga, aby ustawodawstwo podmiotu Federacji Rosyjskiej, przewidujące dotacje do budżetów lokalnych z regionalnego funduszu kompensacyjnego, zawierało procedura obliczania norm ustalenie łącznej kwoty subwencji na realizację odpowiednich zobowiązań wydatkowych gmin. Ponieważ dotacja powinna zapewniać realizację podstawowych programów edukacyjnych (standardów edukacyjnych), jej naliczenie powinno być uzależnione od potrzeb środki budżetowe wystarczające do tego wdrożenia. Oznacza to, że regionalna ustawa o subwencji powinna zawierać nie tylko bezwzględne wartości kwot, które zostaną przekazane gminom w celu wypełnienia tego uprawnienia podmiotu , ale także procedurę obliczania standardów realizacji tego obowiązku wydatkowego. Jednocześnie rośnie rola szczebla regionalnego, któremu ustawodawca powierzył obowiązek wypracowania standardów finansowania budżetowego per capita w edukacji. Wydatki na wdrożenie państwowego standardu edukacyjnego w zakresie kształcenia ogólnego (podstawowe programy kształcenia ogólnego) zgodnie z ustawodawstwem Federacji Rosyjskiej obejmują bieżące koszty pracy (taryfowe i ponadtaryfowe części wynagrodzenia pedagogicznego, administracyjnego, edukacyjnego i usług personel miejskich placówek oświatowych, płace ), a także koszty miejskich placówek oświatowych z tytułu częściowego pokrycia kosztów materialnych bezpośrednio związanych z procesem edukacyjnym (z wyjątkiem kosztów mediów). Standard wydatków na realizację państwowego standardu edukacyjnego kształcenia ogólnego na ucznia ustalany jest na podstawie:

- standardowy (podstawowy) koszt usługi pedagogicznej; normatywny stosunek stawek płac dla kadry dydaktycznej i stawek płac dla personelu administracyjnego, kierowniczego, edukacyjnego, pomocniczego i usługowego; stosunek normatywny funduszu taryfowego i funduszu uprawnień i dopłat; wydatki na zapewnienie procesu edukacyjnego; współczynniki oceny kosztów usług pedagogicznych; ustaw regionalnych oprócz ustaw federalnych.

- koszt realizacji procesu edukacyjnego na ucznia. 3 określa wzór:

- koszt realizacji procesu edukacyjnego na ucznia. 3 określa wzór:

Gdzie: a - liczba godzin zgodnie z BUP; d to liczba godzin dydaktycznych w tygodniu. dla pierwszego etapu kształcenia ogólnego 20 godzin, dla drugiego i trzeciego etapu kształcenia ogólnego 18 godzin; b to stawka wynagrodzenia odpowiadająca kategorii średniej ważonej według UTS dla i-tej gminy; 1,262 - współczynnik odliczeń dla ujednoliconego podatku socjalnego; 1,02 3 - współczynnik wzrostu funduszu płac związanego ze wzrostem stażu pracy (pedagogiczny), kategoria kwalifikacji itp.; 2 - współczynnik wzrostu wynagrodzeń o kwotę dopłat i dodatków; 12 - liczba miesięcy w roku; m - obłożenie klas normatywnych; 1,35 - współczynnik wzrostu płac dla personelu administracyjnego i kierowniczego, wsparcia edukacyjnego i personelu utrzymania; w - współczynniki oceny kosztów usług pedagogicznych w zależności od różnych czynników c - współczynniki oceny kosztów usług pedagogicznych według rodzajów programów, R - regionalny współczynnik oceny, odzwierciedlający dodatkowe stawki płac wprowadzone przez województwo oraz dodatki regionalne / dopłaty. 7. Wydatki na zapewnienie procesu edukacyjnego P uchn są ustalane dla każdego ucznia na poziomach kształcenia ogólnego, jako procent całkowitej kwoty kosztu standardowego, zgodnie z istniejącymi kosztami z corocznym stopniowym wzrostem udziału tych koszty (z wyjątkiem kosztów utrzymania budynków i kosztów mediów, finansowanych z budżetów lokalnych). Koszty realizacji procesu edukacyjnego obejmują: przewodniki po studiach; zakup pomocy i sprzętu do szkolenia technicznego (niebędącego środkami trwałymi); materiały eksploatacyjne i potrzeby gospodarstwa domowego; pozyskiwanie literatury referencyjnej, metodycznej, edukacyjnej w celu uzupełnienia funduszy bibliotek szkolnych; koszt usług komunikacyjnych (Internet); zakup podręczników elektronicznych; nabycie czasopism klasowych, tablic. Współczynniki oceny kosztów usług pedagogicznych uwzględniają:

- różne koszty usług na różnych poziomach kształcenia ogólnego (inny koszt edukacji wiąże się z różną liczbą godzin według BUP) ogólnych instytucji edukacyjnych Federacji Rosyjskiej; wzrost kosztów dzielenia klas na grupy podczas studiowania poszczególnych przedmiotów, wzrost kosztów usług edukacyjnych dla uczniów w klasach specjalnych (poprawczych), czy też programy studiów pogłębionych (gimnazja i licea).

- Porównanie wyliczonej listy płac z listą płac projektu dla wszystkich gmin. Identyfikacja odchyleń, analiza przyczyn. Wyznaczenie zakresu odchyleń wyliczonej listy płac od projektowej dla „miękkiego” przejścia od finansowania sieci placówek edukacyjnych do finansowania usługi edukacyjnej.