Księgowość odrębnych działów, które nie są przypisane do niezależnego bilansu. Utworzenie osobnego działu 1C 8.3 rozliczanie składek dla oddzielnych działów

Jeśli zdecydujesz się prowadzić dokumentację płac w programie księgowym 1C 8.3, to począwszy od wersji 3.0.44.115 obsługuje on podział na osobne działy. Należy pamiętać, że ta funkcjonalność jest dostępna tylko wtedy, gdy organizacja zatrudnia do sześćdziesięciu pracowników. Podstawowa wersja 1C nie obsługuje takiej księgowości.

W tym artykule przyjrzymy się, jak skonfigurować oddzielne podziały w 1C 8.3 na przykładzie. Pokażemy także możliwość oddzielnego składania raportów podatkowych do różnych inspektorów Federalnej Służby Skarbowej.

Konfiguracja programu i dodanie nowej jednostki

Przede wszystkim musisz dokonać pewnych ustawień wstępnych. Znajdują się one w sekcji „Administracja” - „Ustawienia rachunkowości”.

W oknie, które zostanie otwarte, wybierz pozycję „Ustawienia wynagrodzeń”.

Jeśli dopiero zaczynasz śledzić listę płac w tym programie, musisz wskazać to w sekcji „Ustawienia ogólne”. W przeciwnym razie nie będziesz mieć dostępu do odpowiednich dokumentów.

W sekcji „Płace” zaznacz pole, jak pokazano na obrazku poniżej. To on odpowiada za możliwości prowadzenia księgowości płacowej dla poszczególnych działów.

Teraz możemy zacząć tworzyć i konfigurować osobne jednostki.

Załóżmy, że dom handlowy Kopleksny ma odrębny oddział w mieście Klin. Aby odzwierciedlić to w programie, musimy ustawić flagę na elemencie o tej samej nazwie na karcie tej jednostki.

W sekcji „Inspekcja Podatkowa” możemy utworzyć kolejny Inspektorat Federalnej Służby Skarbowej, do którego będą przekazywane raporty z tego wydziału. Wskażmy, że jego liczba będzie wynosić 5099. W przyszłości przyjrzymy się jak to będzie wyglądać na przykładzie zaświadczenia o podatku dochodowym od osób fizycznych.

Raportowanie podatku dochodowego od osób fizycznych dla odrębnych działów

Przed utworzeniem jakiejkolwiek kwoty na wynagrodzeniach pracowników należy ją naliczyć. Można to zrobić w sekcji „Wynagrodzenia i personel” - „Wszystkie rozliczenia międzyokresowe”.

W pierwszej kolejności stworzyliśmy dokument płacowy za sierpień 2017 dla domu handlowego Kompleksny, wskazując na odrębny oddział na terenie miasta Klin.

W części tabelarycznej uwzględniono tylko jednego pracownika – Wasilija Stiepanowicza Pietrowa. Pracował przez cały miesiąc, za co otrzymywał pensję w wysokości 60 000 rubli.

Załóżmy, że ten pracownik pracuje również w głównym oddziale domu handlowego Kompleksny, który nie jest odrębny. W sierpniu 2017 r. również przepracował cały miesiąc i otrzymał pensję w wysokości 80 000 rubli.

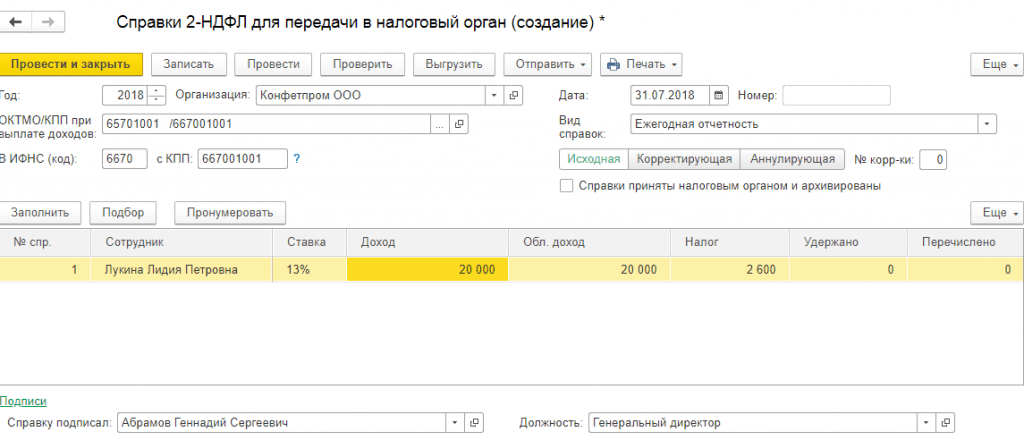

Okazuje się, że pracownik Wasilij Stiepanowicz Pietrow pracował jednocześnie w centrali i oddzielnej jednostce. Zastanówmy się, jak te dane zostaną odzwierciedlone w certyfikacie 2-NDFL, który można również znaleźć w sekcji „Wynagrodzenia i personel”.

W formie wygenerowania certyfikatu musimy wybrać dla jakiej Federalnej Służby Podatkowej jest on przeznaczony. W polu „OKTMO/KPP” podajemy dane przeglądu, które wskazaliśmy wcześniej w osobnej karcie jednostki. Wygenerujemy raport za rok 2017, w którym dokonano powyższego rozliczenia.

Jak widać na poniższym rysunku, zaświadczenie to zawiera tylko jedną linię z informacjami o pracowniku - V.S. Pietrow. Jednocześnie należy pamiętać, że kwota wynosi tylko 60 000 rubli. Faktem jest, że mimo iż dokonano dla niego dwóch rozliczeń międzyokresowych, to odrębne rozliczenia składane są w innym urzędzie skarbowym.

Wydrukowana forma tego zaświadczenia będzie również odzwierciedlać kod Federalnej Służby Podatkowej – 5099.

Przy wyborze innych OKTMO/KPP, dla których wystąpiły rozliczenia międzyokresowe, w sekcji tabelarycznej pojawi się również nasz pracownik, ale z kwotą 80 000 rubli. Dane te zostały pobrane z listy płac centrali.

Zatem program 1C: Księgowość pozwala nam prowadzić ewidencję i przesyłać raporty podatkowe dla oddzielnych działów do różnych inspekcji podatkowych. Mechanizm ten w pełni odpowiada wymogom obowiązującego prawodawstwa.

Osoby prawne mają prawo tworzyć odrębne wydziały dla różnych celów. Ustawodawstwo szczegółowo reguluje warunki i tryb ich tworzenia. Oddzielne podziały mają jednocześnie dwie główne cechy:

- Adres odrębnego oddziału różni się od adresu organizacji wskazanego w Jednolitym Państwowym Rejestrze Podmiotów Prawnych;

- W miejscu wydzielenia jednostki co najmniej jedno stacjonarne stanowisko pracy jest wyposażone na okres dłuższy niż miesiąc.

W programie 1C:Accounting 3.0, stworzonym na platformie 1C:Enterprise 8.3, rejestracja osobnego działu odbywa się w menu „Katalogi - Przedsiębiorstwa - Oddziały”.

Ryc.1

Musisz utworzyć nowy oddział w 1C: zaznacz pole „Oddzielny oddział”, wypełnij wszystkie szczegóły, wskaż dział główny. Oddział będzie miał swój własny punkt kontrolny, a NIP będzie wspólny dla wszystkich oddziałów i spółki-matki.

Ryc.2

Po wypełnieniu dokument należy zarejestrować, a następnie zostanie on odzwierciedlony w księgowości.

Ryc.3

W programie 1C możesz jednocześnie tworzyć, konfigurować i utrzymywać rejestry kilku organizacji i działów. Jednocześnie możliwe jest osobne obliczenie wynagrodzeń poprzez złożenie raportów podatkowych różnym inspektorom Federalnej Służby Podatkowej. Spójrzmy na przykład prowadzenia ewidencji dla poszczególnych działów pod względem wynagrodzeń.

W menu głównym wybierz „Administracja – Ustawienia programu – Parametry rozliczeniowe”.

Ryc.4

W parametrach księgowych wybierz „Ustawienia wynagrodzeń”.

Ryc.5

W sekcji „Naliczanie wynagrodzeń” zaznacz pole „Naliczanie wynagrodzeń według odrębnych działów”.

Ryc.6

W karcie wydziału możesz wpisać dane urzędu skarbowego, do którego będą składane raporty.

Ryc.7

Lista płac

Najpierw musimy zatrudnić pracowników do naszego oddziału. W tym celu należy z menu głównego przejść do sekcji „Wynagrodzenia i kadry – Akta osobowe – Zatrudnienie”.

Ryc.8

Poprzez „Utwórz” przechodzimy do dokumentu zatrudnienia. Wypełniamy następujące informacje:

- Organizacja jest naszą organizacją;

- Oddział – odrębny pododdział;

- Stanowisko – stanowisko pracownika wyodrębnionej komórki;

- Pracownik – pracownik wyodrębnionej komórki;

- Data odbioru – wpisz wymaganą datę;

- Okres próbny – wypełnić, jeśli został podany;

- Rodzaj zatrudnienia – w naszym przypadku jest to praca wewnętrzna w niepełnym wymiarze godzin.

Ryc.9

Obliczmy teraz wynagrodzenie pracownika głównego i oddzielnego działu. Wynagrodzenia w 1C 8.3 oblicza się w sekcji „Wynagrodzenia i personel - Wynagrodzenia - Wszystkie rozliczenia międzyokresowe”.

Ryc.10

Za pomocą przycisku „Utwórz” wyliczamy wynagrodzenia dla pracowników działu głównego. Weźmy dla przykładu dane dotyczące jednego pracownika. Wypełnimy i opublikujemy dokument „Lista płac”.

Ryc.12

Generowanie certyfikatów 2-NDFL

Obliczyliśmy więc wynagrodzenia dla dwóch pracowników działu głównego i oddzielnego. Następnie dla tych pracowników wygenerujemy certyfikaty 2-NDFL. Aby to zrobić, z menu głównego przejdź do „Wynagrodzenia i personel – podatek dochodowy od osób fizycznych – 2-NDFL w celu przekazania do Federalnej Służby Podatkowej”.

Ryc.13

Tworzymy certyfikat dla pracownika głównego działu. Program 1C 8.3 oferuje możliwość wyboru urzędu skarbowego według OKTMO i KPP. Wybieramy ten, którego potrzebujemy i uzupełniamy pozostałe dane. Dane pracownika powinny zostać uzupełnione automatycznie. Pomoc wyświetla następujące informacje:

- Stawka podatku wynosi w naszym przypadku 13%;

- Dochód – naliczone wynagrodzenie pracownika;

- Dochód podlegający opodatkowaniu – jeżeli nie było odliczeń, kwoty są takie same;

- Podatek – kwota naliczonego podatku dochodowego od osób fizycznych;

- Potrącone – podatek dochodowy od osób fizycznych jest pobierany w momencie wypłaty wynagrodzenia, nasza pensja została dopiero naliczona, więc w naszym przypadku wartość w tej komórce wynosi „0”;

- Wystawione – pole zostanie wypełnione po wpłaceniu podatku do budżetu, zatem na razie również jest to „0”.

Ryc.15

Następnie wypełnij zaświadczenie dla pracownika osobnej jednostki. Zaświadczenie generujemy w podobny sposób, zmieniając dane w polu OKTMO/KPP przy wypłacie dochodu. Dane z Federalnej Służby Podatkowej pod adresem odrębnego oddziału. Podobnie jak w poprzednim zaświadczeniu, dane pracownika, jego dochód, stawka podatku oraz kwota podatku uzupełniane są automatycznie.

Ryc.16

Podobnie jak w przypadku poprzedniego certyfikatu, można wyświetlić drukowany formularz, w którym widzimy inny kod Federalnej Służby Podatkowej niż ten pierwszy.

Ryc.17

W tym artykule przyjrzeliśmy się, jak utworzyć oddzielny dział, a także możliwościom, jakie oferuje program 1C 8.3 w zakresie płac, obliczania podatków, a także przesyłania raportów dla pracowników głównego i odrębnego działu do różnych inspekcji podatkowych. Dzięki nim utrzymanie osobnej jednostki w programie nie będzie dla użytkowników trudne.

31.05.2018 17:59:55 1C:Servistrend ru

Rejestracja nowego działu w programie 1C: Księgowość 8.3

Katalog „Wydziały” wykorzystywany jest we wszystkich działach księgowości, pełni funkcję analityczną w wielu rachunkach księgowo-podatkowych i jest jednym z kluczowych obiektów systemu. W tym artykule przyjrzymy się funkcjom dodania nowego działu do struktury organizacyjnej w programie.

Początkowe wypełnienie katalogu odbywa się po uruchomieniu programu komercyjnego, wraz z innymi informacjami regulacyjnymi i referencyjnymi. Późniejsze zmiany dokonywane są zgodnie z poleceniami przedsiębiorstwa.

Dla celów wewnętrznej księgowości organizacje wydają polecenie wprowadzenia nowego podziału (centrum kosztów). Następnie dokumenty trafiają do osoby odpowiedzialnej za skonfigurowanie i dodanie informacji regulacyjnych i referencyjnych. Po otrzymaniu dokumentu użytkownik podąża ścieżką nawigacji, aby utworzyć nowy dział: Katalogi / Przedsiębiorstwo / Oddziały.

W otwartej formie elementu katalogu „Oddziały” osoba odpowiedzialna za ustawienie danych podstawowych wypełnia następujące pola:

- Nazwa – niestandardowa nazwa działu lub grupy działów;

- Organizacja – wpisz obecną organizację;

- Grupa – wskazuje element będący rodzicem w konstrukcji.

Katalog działów ma charakter hierarchiczny, istnieje podział na elementy i grupy. Użytkownik ma możliwość zbudowania struktury podziałów zawierającej aż 10 poziomów zagnieżdżenia. Aby przenieść jednostki do nowej grupy, użytkownik może podać wymaganą wartość w polu „Grupa” na karcie.

Aby użyć działu jako głównego w dokumentach, należy kliknąć polecenie „Użyj jako działu głównego” w formie listy działów.

Warto zauważyć, że katalog działów odzwierciedla strukturę organizacji dotyczącą dokumentacji kadrowej, obliczania i odzwierciedlania wynagrodzeń, rachunkowości i rachunkowości podatkowej itp. Dlatego też zaleca się wypełnianie tego katalogu w oparciu o rzeczywistą strukturę przedsiębiorstwa, uwzględniając także zgrupowania działów, w kontekście których konieczne jest budowanie raportów.

Organizacje powinny również ustanowić procedury zmiany nazw i zamykania działów zgodnie z potrzebami księgowymi. Podczas zamykania, dla wygody i uniknięcia błędów użytkowników, do nazwy jednostki można dodać informację o aktualnym statusie i dacie zamknięcia. W przypadku zmiany nazwy oddziału do wyboru jest zmiana nazwy na karcie lub utworzenie nowego oddziału w strukturze.

Nadal masz pytania? O dodaniu dywizji do 1C opowiemy Ci w ramach bezpłatnej konsultacji!

W 1C 8.3 Rachunkowość w najnowszych wersjach (3.0.44.115 i nowszych) stało się możliwe prowadzenie ewidencji w oddzielnych działach. Przede wszystkim dotyczy to naliczania wynagrodzeń. Teraz możesz przygotować i złożyć zeznania dotyczące podatku dochodowego od osób fizycznych do różnych urzędów skarbowych.

Ważny! Ta funkcja jest obsługiwana tylko w organizacjach zatrudniających mniej niż 60 pracowników.

Jak utworzyć oddzielny podział w 1C

Niezbędne ustawienia są określone w sekcji „ ” (rys. 1).

W oknie, które zostanie otwarte, zaznacz żądane pole (ryc. 3).

Następnie w katalogu „Oddziały” możliwe będzie dodanie danych odpowiedniego urzędu skarbowego (ryc. 4). W naszym przykładzie jest to kod kontrolny 5031.

Raportowanie podatku dochodowego od osób fizycznych dla odrębnych działów

Przyjrzyjmy się bliżej przygotowaniu danych do generowania raportów.

Załóżmy, że organizacja Progress ma dwa oddziały:

- Podstawy

- Oddzielny podział

Uzyskaj 267 lekcji wideo na 1C za darmo:

Zatrudnimy dwóch pracowników. Iwan Iwanowicz Iwanow będzie pracował w głównym dziale, a Pietrow Pietrowicz w osobnym.

Wygenerujemy i zaksięgujemy po dwa dokumenty płacowe dla każdego działu osobno.

Sprawdźmy datę, kwotę i miejsce dochodów Iwanowa (ryc. 5).

Podobne dane pojawiły się dla Petrov P.P. (ryc. 6).

Teraz możesz generować certyfikaty. W sekcji „Wynagrodzenia i personel” znajdują się specjalne pozycje (ryc. 7).

Rysunek 8 przedstawia formularz certyfikatu 2-NDFL, w którym można wybrać inspekcję OKTMO i punkt kontrolny. Prezentuje dane w odrębnym dziale (IFTS nr 5031).

Jeżeli przy naliczaniu wynagrodzeń nie ma błędów, część tabelaryczna jest wypełniana automatycznie.

Na ryc. 9 widzimy dokument do złożenia w Federalnej Służbie Podatkowej nr 5032.

Tym samym wygenerowano dwa różne certyfikaty dla różnych organów podatkowych.

W programie „1C: Rachunkowość instytucji publicznych 8”, wyd. 2.0 wspiera prowadzenie ewidencji odrębnych działów, zarówno przydzielonych do niezależnego bilansu, jak i nieprzydzielonych. W tym materiale ekspertów 1C opisano, jak założyć i prowadzić rejestr operacji oddzielnego działu, który nie jest przypisany do osobnego bilansu.

Pojęcie „odrębnego podziału” regulują Kodeks cywilny i podatkowy Federacji Rosyjskiej. Zgodnie z art. 55 Kodeksu cywilnego Federacji Rosyjskiej odrębny oddział osoby prawnej znajduje się poza siedzibą osoby prawnej. Wyodrębniony oddział nie posiada osobowości prawnej. Posiada własność osoby prawnej, która ją utworzyła i działa na podstawie zatwierdzonych przez nią przepisów.

Zgodnie z art. 11 Kodeksu podatkowego Federacji Rosyjskiej odrębnym oddziałem organizacji jest każdy oddzielony od niej terytorialnie oddział, w miejscu którego wyposażone są stacjonarne miejsca pracy. Uznanie odrębnego podziału organizacji jako takiej następuje niezależnie od tego, czy jego utworzenie znajduje odzwierciedlenie, czy też nie, w dokumentach założycielskich lub innych dokumentach organizacyjno-administracyjnych organizacji oraz od uprawnień przysługujących określonemu podziałowi.

Obowiązujące przepisy nie zawierają wymogów i kryteriów wyodrębnienia odrębnego działu „w odrębnym bilansie”. Decyzję o umieszczeniu podziału w odrębnym bilansie organizacja podejmuje na podstawie własnych potrzeb. Przez odrębny dział w odrębnym bilansie rozumie się odrębny dział, który sprawuje uprawnienia do prowadzenia ksiąg rachunkowych i sporządzania sprawozdań finansowych.

Zgodnie z art. 13 ustawy federalnej z dnia 6 grudnia 2011 r. nr 402-FZ „O rachunkowości” sprawozdania księgowe (finansowe) muszą zawierać wskaźniki wydajności wszystkich działów podmiotu gospodarczego, w tym jego oddziałów i przedstawicielstw, niezależnie od ich lokalizacji. Jednocześnie rozporządzenie Ministerstwa Finansów Rosji z dnia 25 marca 2011 r. Nr 33n „W sprawie zatwierdzenia Instrukcji dotyczącej trybu sporządzania i składania rocznych i kwartalnych sprawozdań finansowych państwowych (miejskich) instytucji budżetowych i autonomicznych” stanowi do tworzenia formularzy sprawozdawczości finansowej przez oddzielne działy prowadzące księgowość.

Program „1C: Rachunkowość instytucji publicznych 8”, wydanie 2 obsługuje księgowość oddzielnych działów dwóch typów:

- wydzielony dział przypisany do niezależnego bilansu;

- odrębny dział, który nie jest przypisany do niezależnego bilansu.

Księgowość odrębnych działów przypisanych do niezależnego bilansu może być prowadzona albo w osobnej bazie danych, albo w jednej bazie danych z centralą. W tym drugim przypadku w katalogu Organizacje wprowadzane są informacje zarówno o centrali, jak i o odrębnych pionach przypisanych do niezależnego bilansu. Księgę główną, bilans i inne rejestry księgowe oraz raporty regulowane można generować skonsolidowanie dla grupy instytucji lub osobno dla instytucji i odrębnych działów przypisanych do niezależnego bilansu.

Rachunkowość odrębnych działów, które nie są przypisane do niezależnego bilansu, prowadzona jest w jednej bazie danych z instytucją dominującą. Do katalogu wprowadzane są informacje o odrębnych działach, które nie są przypisane do samodzielnego bilansu Podziały. Podziałom, które są oddzielne, przypisywany jest atrybut Oddzielny podział, dzięki czemu program odróżni je od zwykłych działów organizacji.

Dla oddzielnych podziałów możesz określić:

- Nazwa dokumentów podstawowych, która będzie wyświetlana w dokumentach podstawowych;

- Informacje o rejestracji organizacji w organie podatkowym w miejscu wydzielonego oddziału;

- Znak zachowania odrębnej numeracji dokumentów. Dokumentom posiadającym określony odrębny podział zostanie nadany numer uwzględniający przedrostek. W tym przypadku przedrostek działu zastępuje przedrostek organizacji;

- Osoby odpowiedzialne w dziale. Przy sporządzaniu dokumentów osoby odpowiedzialne podpisujące dokument zostaną ustalone z uwzględnieniem odrębnego podziału wskazanego w dokumencie;

- Adres i numery telefonów oddzielnej jednostki;

W programie „1C: Rachunkowość instytucji publicznych 8”, wyd. 2.0 dla wyodrębnionego działu nieposiadającego prawa do prowadzenia rachunkowości (nieprzydzielonego do samodzielnego bilansu) podaje się, co następuje:

- możliwość dedykowanego obiegu dokumentów;

- wskazanie w dokumentach szczegółów odrębnego podziału;

- prowadzenie odrębnej kasy fiskalnej;

- prowadzenie odrębnych planów działalności finansowej i gospodarczej;

- rejestracja dokumentów płatniczych na konta osobiste departamentów skarbu lub banku.

Również w programie „1C: Rachunkowość instytucji publicznych 8”, wyd. Wersja 2.0 umożliwia ustawienie rachunkowości analitycznej w podziale na wybrane konta w planie kont.

Zarządzanie gotówką w oddzielnym dziale

Zgodnie z dyrektywą Banku Rosji z dnia 11 marca 2014 r. nr 3210-U oddzielne oddziały posiadające kasę fiskalną muszą prowadzić księgę kasową i przekazywać osobie prawnej kopię arkusza księgi kasowej w sposób określony przez osoby prawnej, biorąc pod uwagę termin, w jakim osoba prawna ma sporządzić sprawozdanie księgowe (finansowe).

Dla każdego odrębnego działu prowadzona jest odrębna część księgi kasowej, na której stronie tytułowej znajduje się nazwa (numer) działu. Ta część księgi kasowej jest przekazywana do centrali, gdzie tworzona jest pojedyncza księga kasowa.

Podstawowe dokumenty księgowe (rozkazy wydatków i wpływów pieniężnych) generowane są samodzielnie przez kasjera odrębnej jednostki strukturalnej (oddziału). Ich numeracja odbywa się w kolejności ustalonej w Polityce rachunkowości organizacji.

Protokół kasjera sporządzany jest w dwóch egzemplarzach. Pierwsza pozostaje w osobnej komórce, druga wraz z dołączonymi do niej dokumentami zostaje przeniesiona do centrali.

W „1C: Rachunkowość instytucji publicznych 8”, wyd. 2 przewiduje prowadzenie odrębnej księgi kasowej. 0504514 i kasa fiskalna f. 0310003 dla oddziałów z ustalonym znakiem odrębnej numeracji dokumentów, a także dla organizacji macierzystej (bez odrębnych wydziałów).

Dokumenty gotówkowe oddziałów, które nie mają osobnej numeracji dokumentów (prowadzenie księgi kasowej) lub które nie są oddzielne, są rejestrowane w księdze kasowej i rejestrze zleceń gotówkowych organizacji macierzystej.

Dokumenty kasowe wyodrębnionego działu mają odrębną numerację, osoby odpowiedzialne za dany wydział są wskazane jako osoby odpowiedzialne, a nazwa wyodrębnionego działu jest wyświetlana w drukowanych formularzach (patrz ryc. 1).

Należy zauważyć, że w dokumentach podstawowych i raportach kasowych, które udostępniają pole Podział strukturalny, w tym polu wyświetlana jest nazwa odrębnego działu, jeżeli formularz nie zawiera takich danych, do nazwy organizacji dodawana jest nazwa odrębnego działu.

Raport kasjera I Książka kasowa można utworzyć zarówno dla oddzielnego działu, jak i dla całej organizacji jako całości, bez uwzględnienia odrębnych podziałów.

Zapewnia także formację Książka kasowa dla wszystkich odrębnych działów i organizacji jako całości. W tym przypadku Księgi kasowe zostaną wyświetlone na osobnych zakładkach (patrz rys. 2).

Inwentarz kasy

Zapewniona jest inwentaryzacja kasy fiskalnej, uwzględniająca następujące cechy:

- jeżeli w dokumencie nie wskazano działu, kasa jest inwentaryzowana dla wszystkich działów określonej organizacji, z wyjątkiem odrębnych, które oddzielnie prowadzą kasę;

- w przypadku wskazania odrębnego działu, który prowadzi odrębną kasę fiskalną, inwentaryzacji podlega kasa dla wybranego działu określonej organizacji.

Plany przyjęć i zbyć (plany FCD)

Zgodnie z rozporządzeniem Ministerstwa Finansów Rosji z dnia 28 lipca 2010 r. Nr 81n „W sprawie wymagań dotyczących planu działalności finansowej i gospodarczej państwowej (miejskiej) instytucji”, państwowej (miejskiej) instytucji budżetowej i autonomicznej, ich odrębne (strukturalne) oddziały bez uprawnień osoby prawnej, sprawujące uprawnienia do prowadzenia rachunkowości rachunkowej, sporządzają, zgodnie z niniejszymi wymaganiami, plan działalności finansowo-gospodarczej instytucji państwowej (miejskiej) (zwany dalej FCD Plan) w sposób określony przez władzę wykonawczą (organ samorządu terytorialnego) wykonującą funkcje i uprawnienia założyciela w stosunku do instytucji, chyba że ustawa federalna stanowi inaczej, regulacyjne akty prawne Prezydenta Federacji Rosyjskiej lub Rządu Federacji Rosyjskiej Federacja Rosyjska.

W „1C: Rachunkowość instytucji publicznych 8”, wyd. 2.0 dla odrębnych działów, które nie prowadzą ksiąg rachunkowych (nie przydzielonych do niezależnego bilansu), przewidziana jest również możliwość prowadzenia planu rachunkowości finansowej. W tym celu w dokumencie rejestrującym planowane (prognozowane) wskaźniki wpływów i rozchodów można wskazać odrębny dział, który nie jest przypisany do niezależnego bilansu (ryc. 3).

Konta osobiste odrębnych działów skarbu lub banku

W przypadku otwarcia odrębnych kont osobistych dla oddzielnych oddziałów, konta te są tworzone i przechowywane w tym samym katalogu Konta osobiste, gdzie znajdują się konta organizacji nadrzędnej.

Karta do konta osobistego umożliwia wskazanie:

- urzędnicy, którzy mają prawo podpisywać płatności i inne dokumenty podczas dokonywania transakcji na koncie osobistym odrębnego działu;

- szczegóły działu, NIP, KPP i nazwa, które będą wyświetlane w dokumentach płatniczych (patrz rys. 4).