Как считается среднее отклонение. Дисперсия: генеральная, выборочная, исправленная

Программа Excel высоко ценится как профессионалами, так и любителями, ведь работать с нею может пользователь любого уровня подготовки. Например, каждый желающий с минимальными навыками «общения» с Экселем может нарисовать простенький график, сделать приличную табличку и т.д.

Вместе с тем, эта программа даже позволяет выполнять различного рода расчеты, к примеру, расчет , но для этого уже необходим несколько иной уровень подготовки. Впрочем, если вы только начали тесное знакомство с данной прогой и интересуетесь всем, что поможет вам стать более продвинутым юзером, эта статья для вас. Сегодня я расскажу, что собой представляет среднеквадратичное отклонение формула в excel, зачем она вообще нужна и, собственно говоря, когда применяется. Поехали!

Что это такое

Начнем с теории. Средним квадратичным отклонением принято называть квадратный корень, полученный из среднего арифметического всех квадратов разностей между имеющимися величинами, а также их средним арифметическим. К слову, эту величину принято называть греческой буквой «сигма». Стандартное отклонение рассчитывается по формуле СТАНДОТКЛОН, соответственно, программа делает это за пользователя сама.

Суть же данного понятия заключается в том, чтобы выявить степень изменчивости инструмента, то есть, это, в своем роде, индикатор родом из описательной статистики. Он выявляет изменения волатильности инструмента в каком-либо временном промежутке. С помощью формул СТАНДОТКЛОН можно оценить стандартное отклонение при выборке, при этом логические и текстовые значения игнорируются.

Формула

Помогает рассчитать среднее квадратичное отклонение в excel формула, которая автоматически предусмотрена в программе Excel. Чтобы ее найти, необходимо найти в Экселе раздел формулы, а уже там выбрать ту, которая имеет название СТАНДОТКЛОН, так что очень просто.

После этого перед вами появится окошко, в котором нужно будет ввести данные для вычисления. В частности, в специальные поля следует вписать два числа, после чего программа сама высчитает стандартное отклонение по выборке.

Бесспорно, математические формулы и расчеты – вопрос достаточно сложный, и не все пользователи с ходу могут с ним справиться. Тем не менее, если копнуть немного глубже и чуть более детально разобраться в вопросе, оказывается, что не все так уж и печально. Надеюсь, на примере вычисления среднеквадратичного отклонения вы в этом убедились.

Видео в помощь

Стандартное отклонение - классический индикатор изменчивости из описательной статистики.

Стандартное отклонение , среднеквадратичное отклонение, СКО, выборочное стандартное отклонение (англ. standard deviation, STD, STDev) - очень распространенный показатель рассеяния в описательной статистике. Но, т.к. технический анализ сродни статистике, данный показатель можно (и нужно) использовать в техническом анализе для обнаружения степени рассеяния цены анализируемого инструмента во времени. Обозначается греческим символом Сигма «σ».

Спасибо Карлам Гауссу и Пирсону за то, что мы имеем возможность пользоваться стандартным отклонением.

Используя стандартное отклонение в техническом анализе , мы превращаем этот «показатель рассеяния » в «индикатор волатильности «, сохраняя смысл, но меняя термины.

Что представляет собой стандартное отклонение

Но помимо промежуточных вспомогательных вычислений, стандартное отклонение вполне приемлемо для самостоятельного вычисления и применения в техническом анализе. Как отметил активный читатель нашего журнала burdock, «до сих пор не пойму, почему СКО не входит в набор стандартных индикаторов отечественных диллинговых центров «.

Действительно, стандартное отклонение может классическим и «чистым» способом измерить изменчивость инструмента . Но к сожалению, этот индикатор не так распространен в анализе ценных бумаг .

Применение стандартного отклонения

Вручную вычислить стандартное отклонение не очень интересно , но полезно для опыта. Стандартное отклонение можно выразить формулой STD=√[(∑(x-x ) 2)/n] , что звучит как корень из суммы квадратов разниц между элементами выборки и средним, деленной на количество элементов в выборке.

Если количество элементов в выборке превышает 30, то знаменатель дроби под корнем принимает значение n-1. Иначе используется n.

Пошагово вычисление стандартного отклонения :

- вычисляем среднее арифметическое выборки данных

- отнимаем это среднее от каждого элемента выборки

- все полученные разницы возводим в квадрат

- суммируем все полученные квадраты

- делим полученную сумму на количество элементов в выборке (или на n-1, если n>30)

- вычисляем квадратный корень из полученного частного (именуемого дисперсией )

Одним из основных инструментов статистического анализа является расчет среднего квадратичного отклонения. Данный показатель позволяет сделать оценку стандартного отклонения по выборке или по генеральной совокупности. Давайте узнаем, как использовать формулу определения среднеквадратичного отклонения в Excel.

Сразу определим, что же представляет собой среднеквадратичное отклонение и как выглядит его формула. Эта величина является корнем квадратным из среднего арифметического числа квадратов разности всех величин ряда и их среднего арифметического. Существует тождественное наименование данного показателя — стандартное отклонение. Оба названия полностью равнозначны.

Но, естественно, что в Экселе пользователю не приходится это высчитывать, так как за него все делает программа. Давайте узнаем, как посчитать стандартное отклонение в Excel.

Расчет в Excel

Рассчитать указанную величину в Экселе можно с помощью двух специальных функций СТАНДОТКЛОН.В (по выборочной совокупности) и СТАНДОТКЛОН.Г (по генеральной совокупности). Принцип их действия абсолютно одинаков, но вызвать их можно тремя способами, о которых мы поговорим ниже.

Способ 1: мастер функций

Способ 2: вкладка «Формулы»

Способ 3: ручной ввод формулы

Существует также способ, при котором вообще не нужно будет вызывать окно аргументов. Для этого следует ввести формулу вручную.

Как видим, механизм расчета среднеквадратичного отклонения в Excel очень простой. Пользователю нужно только ввести числа из совокупности или ссылки на ячейки, которые их содержат. Все расчеты выполняет сама программа. Намного сложнее осознать, что же собой представляет рассчитываемый показатель и как результаты расчета можно применить на практике. Но постижение этого уже относится больше к сфере статистики, чем к обучению работе с программным обеспечением.

Определяется как обобщающая характеристика размеров вариации признака в совокупности. Оно равно квадратному корню из среднего квадрата отклонений отдельных значений признака от средней арифметической, т.е. корень из и может быть найдена так:

1. Для первичного ряда:

2. Для вариационного ряда:

Преобразование формулы среднего квадратичного отклонени приводит ее к виду, более удобному для практических расчетов:

Среднее квадратичное отклонение определяет на сколько в среднем отклоняются конкретные варианты от их среднего значения, и к тому же является абсолютной мерой колеблемости признака и выражается в тех же единицах, что и варианты, и поэтому хорошо интерпретируется.

Примеры нахождения cреднего квадратического отклонения: ,

Для альтернативных признаков формула среднего квадратичного отклонения выглядит так:

![]()

где р - доля единиц в совокупности, обладающих определенным признаком;

q - доля единиц, не обладающих этим признаком.

Понятие среднего линейного отклонения

Среднее линейное отклонение определяется как средняя арифметическая абсолютных значений отклонений отдельных вариантов от .

1. Для первичного ряда:

2. Для вариационного ряда:

где сумма n - сумма частот вариационного ряда .

Пример нахождения cреднего линейного отклонения:

Преимущество среднего абсолютного отклонения как меры рассеивания перед размахом вариации, очевидно, так как эта мера основана на учете всех возможных отклонений. Но этот показатель имеет существенные недостатки. Произвольные отбрасывания алгебраических знаков отклонений могут привести к тому, что математические свойства этого показателя являются далеко не элементарными. Это сильно затрудняет использование среднего абсолютного отклонения при решении задач, связанных с вероятностными расчетами.

Поэтому среднее линейное отклонение как мера вариации признака применяется в статистической практике редко, а именно тогда, когда суммирование показателей без учета знаков имеет экономический смысл. С его помощью, например, анализируется оборот внешней торговли, состав работающих, ритмичность производства и т. д.

Среднее квадратическое

Среднее квадратическое применяется , например, для вычисления средней величины сторон n квадратных участков, средних диаметров стволов, труб и т. д. Она подразделяется на два вида.

Средняя квадратичная простая. Если при замене индивидуальных величин признака на среднюю величину необходимо сохранить неизменной сумму квадратов исходных величин, то средняя будет являться квадратичной средней величиной.

Она является квадратным корнем из частного от деления суммы квадратов отдельных значений признака на их число:

Средняя квадратичная взвешенная вычисляется по формуле:

где f - признак веса.

Средняя кубическая

Средняя кубическая применяется

, например, при определении средней длины стороны и кубов. Она подразделяется на два вида.

Средняя кубическая простая:

При расчете средних величин и дисперсии в интервальных рядах распределения истинные значения признака заменяются центральными значениями интервалов, которые отличны от средней арифметической значений, включенных в интервал. Это приводит к возникновению систематической погрешности при расчете дисперсии. В.Ф. Шеппард определил, что погрешность в расчете дисперсии , вызванная применением сгруппированных данных, составляет 1/12 квадрата величины интервала как в сторону повышения, так и в сторону понижения величины дисперсии.

Поправка Шеппарда должна применяться, если распределение близко к нормальному, относится к признаку с непрерывным характером вариации, построено по значительному количеству исходных данных (n > 500). Однако исходя из того, что в ряде случаев обе погрешности, действуя в разных направлениях компенсируют друг друга, можно иногда отказаться от введения поправок.

Чем меньше значение дисперсии и среднего квадратического отклонения, тем однороднее совокупность и тем более типичной будет средняя величина.

В практике статистики часто возникает необходимость сравнения вариаций различных признаков. Например, большой интерес представляет сравнение вариаций возраста рабочих и их квалификации, стажа работы и размера заработной платы, себестоимости и прибыли, стажа работы и производительности труда и т.д. Для таких сопоставлений показатели абсолютной колеблемости признаков непригодны: нельзя сравнивать колеблемость стажа работы, выраженного в годах, с вариацией заработной платы, выраженной в рублях.

Для осуществления таких сравнений, а также сравнений колеблемости одного и того же признака в нескольких совокупностях с разными средним арифметическим используется относительный показатель вариации - коэффициент вариации.

Структурные средние

Для характеристики центральной тенденции в статистических распределениях не редко рационально вместе со средней арифметической использовать некоторое значение признака X, которое в силу определенных особенностей расположения в ряду распределения может характеризовать его уровень.

Это особенно важно тогда, когда в ряду распределения крайние значения признака имеют нечеткие границы. В связи с этим точное определение средней арифметической, как правило, невозможно, либо очень сложно. В таких случаях средний уровень можно определить, взяв, например, значение признака, которое расположено в середине ряда частот или которое чаще всего встречается в текущем ряду.

Такие значения зависят только от характера частот т. е. от структуры распределения. Они типичны по месту расположения в ряду частот, поэтому такие значения рассматриваются в качестве характеристик центра распределения и поэтому получили определение структурных средних. Они применяются для изучения внутреннего строения и структуры рядов распределения значений признака. К таким показателям относятся .

Полученные из опыта величины неизбежно содержат погрешности, обусловленные самыми разнообразными причинами. Среди них следует различать погрешности систематические и случайные. Систематические ошибки обусловливаются причинами, действующими вполне определенным образом, и могут быть всегда устранены или достаточно точно учтены. Случайные ошибки вызываются весьма большим числом отдельных причин, не поддающихся точному учету и действующих в каждом отдельном измерении различным образом. Эти ошибки невозможно совершенно исключить; учесть же их можно только в среднем, для чего необходимо знать законы, которым подчиняются случайные ошибки.

Будем обозначать измеряемую величину через А, а случайную ошибку при измерении х. Так как ошибка х может принимать любые значения, то она является непрерывной случайной величиной, которая вполне характеризуется своим законом распределения.

Наиболее простым и достаточно точно отображающим действительность (в подавляющем большинстве случаев) является так называемый нормальный закон распределения ошибок :

Этот закон распределения может быть получен из различных теоретических предпосылок, в частности, из требования, чтобы наиболее вероятным значением неизвестной величины, для которой непосредственным измерением получен ряд значений с одинаковой степенью точности, являлось среднее арифметическое этих значений. Величина 2 называется дисперсией данного нормального закона.

Среднее арифметическое

Определение дисперсии по опытным данным. Если для какой-либо величины А непосредственным измерением получено n значений a i с одинаковой степенью точности и если ошибки величины А подчинены нормальному закону распределения, то наиболее вероятным значением А будет среднее арифметическое :

a - среднее арифметическое,

a i - измеренное значение на i-м шаге.

Отклонение наблюдаемого значения (для каждого наблюдения) a i величины А от среднего арифметического : a i - a.

Для определения дисперсии нормального закона распределения ошибок в этом случае пользуются формулой:

2 - дисперсия,

a - среднее арифметическое,

n - число измерений параметра,

Среднеквадратическое отклонение

Среднеквадратическое отклонение показывает абсолютное отклонение измеренных значений от среднеарифметического . В соответствии с формулой для меры точности линейной комбинации средняя квадратическая ошибка среднего арифметического определяется по формуле:

![]() , где

, где

a - среднее арифметическое,

n - число измерений параметра,

a i - измеренное значение на i-м шаге.

Коэффициент вариации

Коэффициент вариации характеризует относительную меру отклонения измеренных значений от среднеарифметического :

![]() , где

, где

V - коэффициент вариации,

- среднеквадратическое отклонение,

a - среднее арифметическое.

Чем больше значение коэффициента вариации , тем относительно больший разброс и меньшая выравненность исследуемых значений. Если коэффициент вариации меньше 10%, то изменчивость вариационного ряда принято считать незначительной, от 10% до 20% относится к средней, больше 20% и меньше 33% к значительной и если коэффициент вариации превышает 33%, то это говорит о неоднородности информации и необходимости исключения самых больших и самых маленьких значений.

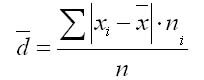

Среднее линейное отклонение

Один из показателей размаха и интенсивности вариации - среднее линейное отклонение (средний модуль отклонения) от среднего арифметического. Среднее линейное отклонение рассчитывается по формуле:

![]() , где

, где

_

a - среднее линейное отклонение,

a - среднее арифметическое,

n - число измерений параметра,

a i - измеренное значение на i-м шаге.

Для проверки соответствия исследуемых значений закону нормального распределения применяют отношение показателя асимметрии к его ошибке и отношение показателя эксцесса к его ошибке.

Показатель асимметрии

Показатель асимметрии (A) и его ошибка (m a) рассчитывается по следующим формулам:

![]() , где

, где

А - показатель асимметрии,

- среднеквадратическое отклонение,

a - среднее арифметическое,

n - число измерений параметра,

a i - измеренное значение на i-м шаге.

Показатель эксцесса

Показатель эксцесса (E) и его ошибка (m e) рассчитывается по следующим формулам:

![]() , где

, где